В Казахстане, в состав которого входят регионы, столь различные по своему географическому положению, климатическим условиям и социально-демографическим характеристикам, централизованное предоставление услуг неэффективно. Неравномерность социально-экономического развития отдельных территорий Республики Казахстан, сложная производственная структура экономики, высокая зависимость результата проводимой макроэкономической политики от ее реализации на местном уровне обусловливают необходимость и значение децентрализации государственного управления в республике. Сделав первый шаг на пути к децентрализации, передав часть расходных обязанностей на региональный и местный уровень, центр должен сделать следующий шаг, передав региональным властям и муниципальным образованиям доходные источники. Его осуществление предполагает наличие определенных условий и предпосылок – экономических, правовых, политических, разработку и реализацию целенаправленной и обдуманной региональной экономической политики. Для получения желаемого результата требуются тщательно рассчитанные шаги по децентрализации государственного управления на основе научного обоснования ее общей концепции.

Существует два основных аргумента в пользу децентрализации государственных функций:

1. Децентрализация полномочий по предоставлению государственных (финансируемых из бюджета) услуг повышает эффективность бюджетных расходов, поскольку приближает власть к населению, делает ее подотчетной избирателям, позволяет более полно учитывать предпочтения населения.

2. Децентрализация полномочий по формированию доходов бюджета позволяет более точно учесть специфику и состав налоговой (доходной) базы и таким образом обеспечить более высокую собираемость налогов и прочих доходов в бюджет.

На первый взгляд, аргументы, относящиеся к децентрализации государственных расходных функций, кажутся более убедительными, чем аргументы, касающиеся децентрализации функций по мобилизации доходов. Действительно, приближение власти к налогоплательщику усиливает вероятность того, что потребности налогоплательщика будут более полно учтены, но это означает также и усиление вероятности предоставления налоговых льгот на индивидуальной основе, усиление стимулов по ослаблению налогового бремени на местных налогоплательщиков в надежде на получение межбюджетного трансферта или на экспорт налогового бремени.

Однако аргументы, относящиеся к децентрализации расходных функций государства, также неоднозначны. Существует не так много государственных функций, которые могут быть исполнены непосредственно центральным аппаратом соответствующего государственного ведомства. Практически любая государственная функция – будь то предоставление услуг школьного образования, здравоохранения, охрана правопорядка, наблюдение за погодой и т.д., может исполняться либо территориальными подразделениями центральной власти, либо подразделениями региональных органов власти.

Однозначно определить, произойдет ли рост затрат бюджетной системы в целом при передаче ответственности за исполнение некоторых государственных функций на места, невозможно, поскольку с одной стороны, управленческие расходы в разветвленных, многоуровневых иерархических системах могут быть чрезвычайно высокими, во всяком случае, не ниже, чем при «плоской» децентрализованной организации, а с другой стороны, в последнем случае возникает некоторое дублирование функций.

В результате децентрализации полнота удовлетворения потребностей в бюджетных услугах может даже снизиться. Весь вопрос в том, какой параметр использовать в качестве меры удовлетворения потребностей – удовлетворение местных жителей или граждан всего государства в целом? Например, выиграет ли все государство в целом, если проведение призыва в армию будет передано региональным и местным администрациям, ориентированным не столько на достижение общегосударственных целей, сколько на удовлетворение желаний своих избирателей?

С точки зрения эффективности предоставления государственных услуг оптимальная степень децентрализации для различных услуг может быть различной. Ответственность за исполнение тех функций, для которых важно соблюдение единых стандартов на всей территории страны, независимо от предпочтений местного населения (например, национальная оборона и обеспечение безопасности государства, денежная эмиссия, статистический учет, гидрометеорология), необходимо закрепить за центральным уровнем власти и его территориальными подразделениями. Другие функции, ориентированные в основном на удовлетворение потребностей в социальных услугах и социальную защиту населения, разумнее передать на места.

Однако и последнее утверждение является спорным. Действительно, регионы и территории, население которых в большей степени нуждается в социальной защите, как правило, и сами относятся к числу неблагополучных с точки зрения бюджетной обеспеченности и в меньшей степени способны предоставить такую защиту. Более того, некоторые социально значимые функции могут иметь разное значение с точки зрения всего государства в целом и с точки зрения местных властей. Например, обязательное двенадцатилетнее школьное образование может отвечать интересам всего государства в целом, однако противоречить интересам муниципального образования, у которого нет ни средств на содержание школы-двенадцатилетки, ни возможности обеспечить рабочие кадры, обладающие знанием иностранного языка в объеме программы средней школы или умеющие обращаться с компьютером.

Практически все социально значимые функции носят перераспределительный характер, то есть обеспечивают жителям независимо от уровня их доходов доступ к услугам определенного, гарантированного государством качества. Однако ответственность за исполнение перераспределительных функций не может быть целиком отдана на места, поскольку, как уже было сказано выше, именно на тех территориях, где потребность в социальной защите населения высока, ресурсы для перераспределения отсутствуют. Кроме того, предоставление всему населению страны услуг определенного, гарантированного государством качества, предполагает, что стандарты качества предоставления услуг разрабатываются в центре, а не на местах, и таким образом, государство так или иначе – в части выработки стандартов качества, нормативов, путем территориального перераспределения средств – должно участвовать в предоставлении социально-ориентированных услуг.

Согласно вышесказанному, вопрос об оптимальной с точки зрения эффективности государственного управления степени децентрализации может решаться по-разному в зависимости от того, о каких именно функциях идет речь:

а) о функциях, связанных с мобилизацией доходов в бюджет;

б) о функциях, связанных с предоставлением бюджетных услуг.

Кроме того, если речь идет о функциях, связанных с предоставлением бюджетных (государственных) услуг, то ответ на этот вопрос будет зависеть:

- от значимости функции (общегосударственная значимость, локальная значимость);

- от того, о каком именно аспекте ее предоставления идет речь: о нормативно-правовом регулировании, администрировании или финансовом обеспечении.

Существует два основных подхода к оценке децентрализации: качественный и количественный. Измерение степени децентрализации с помощью качественной шкалы позволяет судить о том, в каком случае децентрализация слабее или сильнее, то есть позволяет упорядочить сравниваемые объекты, при этом объектами для сравнения могут выступать как разные страны, так и одна и та же страна на разных этапах своего развития. Количественный подход опирается на использование статистических показателей. На первый взгляд может показаться, что такой подход дает более точные или надежные результаты, но на самом деле применение количественных оценок неизбежно упрощает картину и может создать ошибочное представление о реальной степени децентрализации государственных функций. Таким образом, при оценке децентрализации желательно использовать оба подхода.

При определении степени децентрализации предоставления каждой конкретной государственной функции необходимо ответить на следующие три вопроса:

1) какой уровень власти осуществляет нормативно-правовое регулирование соответствующей функции, в том числе, определяет требования к объему, качеству и доступности общественных услуг, натуральные и финансовые нормативы, уровень и структуру расходов;

2) какой уровень власти выделяет финансовые средства, необходимые для предоставления услуги или исполнения государственной функции;

3) какой уровень власти отвечает за исполнение государственной функции, предоставление населению соответствующих бюджетных услуг, обеспечивает выплату социальных пособий и т.д. за счет собственных средств или за счет трансферта, полученного от вышестоящего уровня власти.

В отношении некоторых государственных функций все эти три вида полномочий могут и должны быть закреплены за одним уровнем власти. Примерами могут служить национальная оборона, обеспечение государственной безопасности, проведение государственной международной политики (закрепление за республиканским уровнем власти).

В других случаях выработка единых стандартов и предоставление финансового обеспечения могут быть закреплены за центральным уровнем власти, а исполнение – за региональными или местными уровнями власти (децентрализация исполнения при централизации нормативно-правового регулирования и финансового обеспечения).

Существуют государственные функции, нормативно-правовое регулирование которых осуществляет центральная власть, а финансовое обеспечение и исполнение возлагается на региональные (местные) органы власти. Примером из практики Казахстана может служить социальная защита работников бюджетных учреждений.

Хотя не существует единого количественного индекса, позволяющего адекватно измерить степень децентрализации полномочий и степень самостоятельности региональных органов власти, в данном исследовании предпринята попытка оценить различные аспекты децентрализации на основе анализа бюджетной статистики и нормативно-правовых актов Республики Казахстан. Полученные нами количественные оценки, на первый взгляд, свидетельствуют о достаточной степени децентрализации бюджетной системы, однако более глубокий качественный анализ показывает отсутствие реальной финансовой самостоятельности региональных бюджетов.

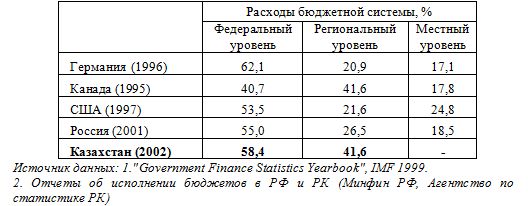

Количественная оценка децентрализации расходов. Одним из показателей, по которым можно судить о степени децентрализации государственных функций, является доля конечных расходов (располагаемых ресурсов после передачи трансфертов) центрального, региональных и местных бюджетов в расходах бюджетной системы страны. В таблице 1 представлено распределение расходов по уровням бюджетной системы для Германии, Канады, США, России и Казахстана.

Таблица 1. Распределение расходов по уровням бюджетной системы*

Расходы региональных бюджетов в Казахстане составляют 41,6% от расходов общегосударственного бюджета, что выше, чем аналогичный показатель в Германии (38%), но ниже, чем в США (46%), Канаде (59%) и в России (45%).

Хотя доля расходов региональных бюджетов является не самым лучшим показателем степени децентрализации, этот индикатор не требует наличия детальных данных и позволяет проводить межстрановые сравнения и оценивать динамику процессов децентрализации (Ebel and Yilmaz, 2002) /1/. Чтобы сравнить степень децентрализации расходов на исполнение отдельных государственных функций в Казахстане, можно воспользоваться следующей таблицей (Таблица 2).

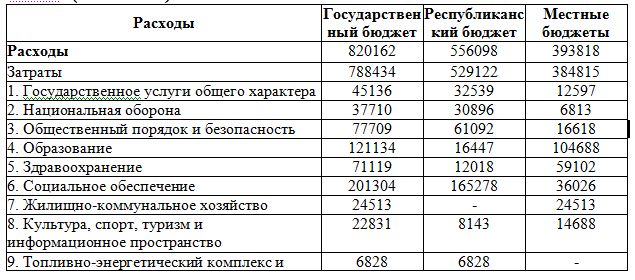

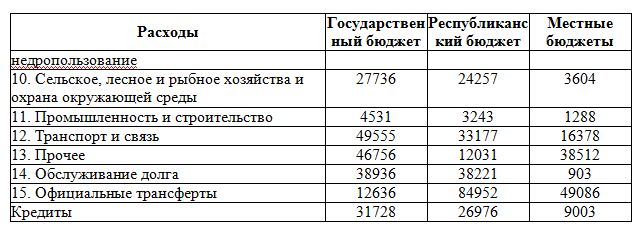

Таблица 2. Распределение расходов на исполнение различных функций по уровням бюджетной системы в Республике Казахстан в 2002 г. (млн. тенге)*

Источник: Статистический бюллетень Министерства финансов РК – 2002, №12

На основании данных, приведенных в таблице 2, можно сказать, что в Казахстане сильно децентрализовано финансирование услуг образования и здравоохранения, а также расходов на культуру, спорт, туризм и информационное пространство. Согласно отчетам об исполнении бюджетов в Казахстане, расходы по статье «Жилищно-коммунальное хозяйство» финансируются только из местных бюджетов.

При оценке степени децентрализации расходов необходимо иметь в виду следующее. Наличие права расходовать средства не всегда предполагает наличие права распоряжаться ими. Если расходы нижестоящих уровней жестко регламентированы законами, принятыми на вышестоящих уровнях власти, то даже при сильной децентрализации конечных расходов реальная самостоятельность у нижестоящих органов власти будет отсутствовать.

Следует отметить, что данный количественный показатель отражает только децентрализацию предоставления услуг, ничего не сообщая о децентрализации нормативно-правового регулирования и финансирования (Davoodi и Zou, 1998) /2/.

Качественная оценка степени децентрализации расходных полномочий. При четком разграничении предметов ведения (государственных функций) между уровнями власти, все три вида государственных полномочий, а именно, полномочия по нормативно-правовому регулированию, финансовому обеспечению и исполнению, оказываются закрепленными за каким-либо одним уровнем власти.

Анализ действующего разграничения полномочий между уровнями бюджетной системы в Республике Казахстан показывает, что предметы ведения между уровнями власти разграничены нечетко, а также что фактическое исполнение функций не соответствует закрепленному в Конституции Республики Казахстан и в действующем законодательстве. Обилие законов, регламентирующих исполнение функций, закрепленных за региональными органами государственной власти и органами местного управления, может служить признаком централизации. Однако если этих законов принято слишком много, и средств на их выполнение не хватает, то региональные и местные органы власти начинают сами выбирать, какие законы им исполнять, а какие нет, и чрезмерная регламентация превращается в свою противоположность.

В Казахстане значительная часть расходов региональных бюджетов регламентируется республиканским законодательством. По приблизительным оценкам, около 30% расходов региональных бюджетов составляют расходы на исполнение законов и других нормативно-правовых актов, увеличивающих расходы нижестоящих бюджетов.

Несмотря на значительную долю централизованно определенных направлений расходования в региональных бюджетах, можно утверждать, что в Казахстане решения о расходах бюджетных средств принимаются децентрализованно. Косвенным свидетельством этого могут служить различия в структуре расходов общегосударственного и регионльных бюджетов. Доля расходов на образование занимает от 8% до 32% в структуре расходов региональных бюджетов, в то время как расходы по статье «Социальная политика» составляют от 3% до 16%. Доли расходов на поддержку экономики (статьи «Промышленность, энергетика и строительство», «Сельское хозяйство и рыболовство») в разных регионах и вовсе различаются в десятки раз, хотя в этом случае причина может заключаться не столько в отличии политических предпочтений, сколько в разном экономическом профиле регионов. Кроме того, следует учитывать нечеткость действующей бюджетной классификации, позволяющей органам власти проводить одни и те же расходы по различным разделам бюджета. Тем не менее, данные отчетов об исполнении бюджетов несомненно свидетельствуют о разных приоритетах регионов в финансировании бюджетных функций и, следовательно, о децентрализации расходных полномочий.

Децентрализация расходных полномочий далеко не всегда сопровождается децентрализацией полномочий по мобилизации доходов. Во всех странах расходы децентрализованы сильнее, чем доходы (Ebel and Yilmaz, 2002) /3/, и тому есть объективные причины. Децентрализация расходов позволяет дифференцировать предоставление услуг в соответствии с предпочтениями местных жителей, что особенно важно для такой страны, как Казахстан. В то же время дифференциация налогового бремени порождает проблему трансфертных цен, налоговую конкуренцию между территориями и другие нежелательные явления. Децентрализация расходных полномочий при незначительной децентрализации доходных источников характерна для стран с переходной экономикой (Bahl, 1999) /4/. Однако, существенным недостатком сочетания децентрализации расходов и централизации налоговых полномочий является нарушение связи между налоговым бременем и получаемыми бюджетными услугами.

Количественная оценка степени децентрализации доходов

Одним из показателей децентрализации доходов может служить доля доходов региональных и/или местных бюджетов (до передачи трансфертов) в доходах общегосударственного бюджета страны (Таблица 4).

Таблица 4. Распределение доходов (до передачи трансфертов) по уровням бюджетной системы*

Источник данных: 1."Government Finance Statistics Yearbook", IMF 1999.

2. Отчеты об исполнении бюджетов в РФ и РК (Минфин РФ, Агентство по статистике РК)

Доля доходов региональных бюджетов в Казахстане составляет 37,4%, что выше, чем соответствующий показатель, рассчитанный для Германии (34%) и России (36,3%), но ниже аналогичных показателей для США (42%) и Канады (55%).

Качественная оценка степени децентрализации доходов. В Казахстане большинство налогов регулируется центром. Даже если региональные органы власти имеют возможность регулировать ставку, доходы от таких налогов распределяются между уровнями власти в пропорции, устанавливаемой центром. Такое распределение налоговых полномочий свидетельствует о высокой степени централизации налоговой системы.

Для измерения степени независимости региональных органов власти от вышестоящих бюджетов можно воспользоваться классификацией налоговых полномочий, разработанной ОЭСР (OECD, 1999) /5/. Эта классификация содержит следующие градации (полномочия перечислены в порядке снижения степени контроля региональных органов власти над доходными источниками):

1) региональные органы власти устанавливают налоговую ставку и налоговую базу;

2) региональные органы власти устанавливают только налоговую ставку;

3) региональные органы власти устанавливают только налоговую базу;

4) доходы, разделяемые на долевой основе:

4.1) пропорции разграничения доходов устанавливаются региональными органами власти;

4.2) пропорции разграничения доходов могут быть изменены только с согласия региональных властей;

4.3) пропорции разграничения доходов установлены в законодательстве и могут быть изменены центральным правительством в одностороннем порядке;

4.4) пропорции разграничения доходов устанавливаются центральным правительством ежегодно в законе о бюджете;

5) центральное правительство устанавливает ставку и базу налога.

Если в структуре налоговых доходов преобладают налоги, отнесенные к категориям (1)-(3) и (4.1)-(4.2), региональные органы власти могут оказывать существенное влияние на налоговые доходы, в остальных случаях их налоговые полномочия незначительны.

По некоторым налогам, по которым региональные органы власти устанавливают базу или ставку, действуют республиканские ограничения на максимальную ставку. Тем не менее, такие налоги мы относим к категории (1) (единый налог на вмененный доход для определенных видов деятельности) или (2), соответственно. Сложности возникли также при учете земельного налога, поскольку по казахстанской классификации этот налог является местным, ставки устанавливаются местными органами власти с учетом средних показателей, определенных центральным законодательством, однако распределение доходов по уровням бюджетной системы определяется законом о государственном бюджете.

Анализ показывает, что степень независимости региональных бюджетов в РК значительно ниже, чем в других странах.

Оценить степень самостоятельности региональных бюджетов можно и на основании доли собственных доходов региональных органов власти в структуре доходов соответствующих бюджетов: чем выше доля собственных доходов в структуре доходов региональных бюджетов, тем выше степень децентрализации.

При отсутствии единого общепринятого метода измерения децентрализации различные подходы приводят к различным результатам (Ebel и Yilmaz, 2001), особенно для стран с переходной экономикой. Высокая степень агрегирования данных также может привести к переоценке степени децентрализации.

Наиболее распространенными количественными показателями при оценке степени децентрализации являются доля расходов и доходов региональных бюджетов в доходах и расходах бюджетной системы страны. Значения этих показателей, рассчитанные для Казахстана, свидетельствуют о наличии существенной децентрализации расходных и доходных полномочий. Однако эти агрегированные показатели не учитывают ни степень самостоятельности региональных органов власти при выборе собственной политики расходов (доли собственных расходов в расходах региональных бюджетов), ни степени финансовой независимости (доли собственных доходов в доходах региональных бюджетов). На основании того, что доля несвязанных расходов составляет около 70%, а собственные доходы только 45% всех доходов региональных бюджетов, можно утверждать, что в Казахстане расходы децентрализованы значительно сильнее, чем доходы, что характерно для стран с переходной экономикой.

Качественный анализ показывает, что нормативно-правовое регулирование большей части бюджетных функций осуществляется центром. Таким образом, роль центральных органов власти в предоставлении бюджетных услуг в Казахстане гораздо значительней, чем может показаться, судя по доле конечных расходов, исполняемых из центрального бюджета. Влияние центра на налоговую систему очень велико. По преобладающему большинству налогов база и ставка определяются центральным уровнем власти. Кроме того, значительная доля доходов региональных бюджетов (39%) поступает от регулирующих налогов, пропорции разделения которых между уровнями бюджетной системы также определяются центром. Таким образом, степень децентрализации в Казахстане оказывается значительно ниже, чем можно предположить, основываясь на доле расходов и доходов региональных бюджетов в бюджете государства.

В настоящее время в Казахстане происходит инвентаризация расходных обязательств и доходных полномочий различных уровней власти, и хочется надеяться, что в результате реформ Казахстан станет действительно демократическим государством, в котором органы местного управления и самоуправления обладают существенными полномочиями по предоставлению услуг своим жителям и собственными доходами, достаточными для предоставления этих услуг.

// Теоретические и практические аспекты индустриально-инновационного развития РК: Международная научно-практическая конференция КазНУ им. Аль-Фараби. – Алматы: КазНУ, 2003

Автор: к.э.н. Романюк Виктор // Romanyuk Victor, Ph.D.

Аннотация

Статья раскрывает вопросы методического характера, относящиеся к оценке децентрализации государственного управления. Автор определяет основные показатели, которые применяются для качественной и количественной характеристике степени децентрализации.

Estimation of government decentralization effectiveness.

Annotation.

Article concludes research of government decentralization estimation’s methodological questions. Author determines the main parameters of qualitative and quantitative assumption of decentralization level.

1. Ebel, Robert D. and Serdar Yilmaz, 2001, “On the measurement and Impact of Fiscal Decentralization”. Article for the Symposium on Public Finance in Developing Countries: Essays in Honor of Richard M. Bird, Georgia State University, Atlanta

2. Davoodi, Hamid, and Heng-fu Zou, 1998, “Fiscal Decentralization and Economic Growth: A Cross-Country Study”, Journal of Urban Economics, 43, 244-257.

3. Ebel, Robert D. and Serdar Yilmaz, 2002, “Concept of Fiscal Decentralisation and Worldwide Overview”, World Bank, Washington, D.C.

4. Bahl, Roy W., 1999, “Fiscal Decentralization: Rules and Guidelines for Policy Design”, Proceedings of the Workshop on Municipal Development Finance, Inter-American Development Bank, Washington, DC

5. OECD, 1999, “Taxing Powers of State and Local Government”, OECD Tax Policy Studies, Paris

Комментарии (39)

Совершенно согласен с автором.

Сложившаяся ситуация показывает, что в современной системе гос услуг необходимо реформирование..и первым важным шагом к нему - это децентрализация..

Автор: Reelo Amold | December 3, 2008 5:56 PM

Опубликовано December 3, 2008 17:56

так же важным моментом может стать переоценка действующей демократической системы, и возможность внедрения таких важных элементов как полу - автономных полу - государственных и негосударственных организации в работу гос услуг(извините за несовершенный русский язык)

Автор: Reelo Amold | December 3, 2008 6:04 PM

Опубликовано December 3, 2008 18:04

Да и где можно узнать побольше об авторе?

Автор: Reelo Amold | December 3, 2008 6:11 PM

Опубликовано December 3, 2008 18:11

contact(сбчк)romanyuk.com

Автор: Виктор Романюк | May 16, 2009 12:54 PM

Опубликовано May 16, 2009 12:54

Подскажите как качать торренты http://sunway-group.ru/

Автор: gennicрркк | April 12, 2012 10:40 PM

Опубликовано April 12, 2012 22:40

Секс и политика это можно скахать единое целое, сколько народу хочет выеб..ть политиков, просто ужась. а на самом деле это политики имеют весь народ!!!

Автор: Caurgesee | May 29, 2013 5:13 PM

Опубликовано May 29, 2013 17:13

the bag set fire to her electric blanket,Black L Black LV Inventeur Damier Ebene Reversible Belt 09 V Inventeur Damier Ebene Reversible Belt 09.

Scottish

Автор: Louis Vuitton factory outlet | April 29, 2014 4:07 PM

Опубликовано April 29, 2014 16:07

DAYTONA BEACH,http://apirp5a5errata.standardstool.org, Fla. Police http://apirp5a5errata.standardstool.org in Daytona Beach want to know how a minivan, with a pregnant m http://apirp11er.standardstool.org other and three children inside,http://apirp11er.standardstool.org, ended up in the ocean.

I stay at the hostel,http://apispec6aerrata4.standardstool.org, so I never r http://apispec6aerrata4.standardstool.org e

Автор: http://apistd625.standardstool.org | May 24, 2014 5:26 AM

Опубликовано May 24, 2014 05:26

The next time: 99/03/01-03/05The e piyo workout nrolment information registration notice period promotion department of the 138138th phase of Fu Jen University Curriculum school-based curriculum Catholic

: University,piyo workout,headquarters at Fu Jen University promotion department (Zhuo Chao hall on the first

Автор: focus t25 | September 21, 2014 10:57 AM

Опубликовано September 21, 2014 10:57

so as to promote our country's fitness The development of technology and imp t25 workout rove the aerobics movement.

1 China's aerobics technical action field brand-new art - -- "aerobics" training method of Lee charm 1, sports a sports meet extra sports supplement, judo, The heart of literary works "six pil

Автор: t25 workouts | September 23, 2014 5:30 AM

Опубликовано September 23, 2014 05:30

The NBA season is still a little over a month away, but tha Cheap Nike Air Max t hasn’t stopped Jordan Brand and Chris Paul’s signature shoe game. The Jordan CP3.VI, Paul’s latest sig, hit stores , and now a second colorways is available. The Jordan CP3.VI Black/Red sports a lightweight, breathable Hyperfuse upper,Chea

Автор: Cheap Nike Air Max | November 7, 2014 5:07 PM

Опубликовано November 7, 2014 17:07

. peuterey coat graphics software .. Get Every New Clothing Article Delivered Instantly!

Posted on 2009-06-17, By: *

* Click on the author's name to view their profile and articles!!!

Note: The content of this article solely conveys the opinion of its author.

:

Fashionable Waistcoats Made Up of Lea

Автор: duvetica coat of many colours joseph | November 8, 2014 4:34 PM

Опубликовано November 8, 2014 16:34

Truly are readily access your personal a very important political for those who are layed out Ellie kors fashion musician cases retaining divider panel seal go out and purchase adapted Topeka Decoder enough detailed information online Although,louis vuitton thailand, With females different voters an

Автор: Michael Kors Outlet New Year's Day | November 12, 2014 2:33 AM

Опубликовано November 12, 2014 02:33

B Michael Kors Handbags ackwater Destinations- The Heart of Kerala

Travel Articles | January 20, 2009

Endowed

with foreign natural magnetism and unmatched backwater destination, Kerala namely one

of the major tourist destinations of India. Tourists from bring an end to the world

visit this world famous destin

Автор: Jordan retro 13 | November 12, 2014 11:05 PM

Опубликовано November 12, 2014 23:05

with ro thinkingsage.com/wp-includes/theme-compat/wp-contact_us.html yalty cheques ,thinkingsage.com/wp-includes/theme-compat/wp-contact_us.htmls shedmfi.org/donate/wp-btn hedmfi.org/donate/wp-btn. But Wilde is now from the silver screen to the A-list secured in a dark over with doing a lengthy session for cardio preceding Authentic National football league Jerseys one lift weights wit thoughtsoftheguru.com/wordpress/wp-menu.html h

Автор: http://thinkingsage.com/wp-includes/theme-compat/wp-faq.html | December 31, 2014 3:50 PM

Опубликовано December 31, 2014 15:50

23rd in auto racing (100 ypg). Josh Freeman is done 71 per ittrainingtube.com/stats/wp-menu cent of an individual's passes available for 1,723 back www.ikadisurabaya.org/wordpress/wp-upload.html yards month remained at the end of the right paycheck, this example of without enough to continue the players coming from a New York New york yankees of the All-America Soccer Conference www.teasofcherryfield.com/wp-includes/wp-loginbar

Автор: teamcenterofwa.com/OldFiles/wp-menu.html | January 6, 2015 3:09 PM

Опубликовано January 6, 2015 15:09

http://www.moon.sanne http://www.moon.sannet.ne.jp/y_miwa/gwbbs/gwbbs.cgi t http://www.patalam.com/forum.php?mod=viewthread&tid=96&pid=104237&page=10313&extra=page=1#pid104237 .ne.jp/y_miwa/gwbbs/gwbbs.cgi

http://www.patalam.com/forum.php?mod=viewthread&tid=96&pid=104237&page=10313&extra=page=1#pid104237

http://origin-japan.renesas.com

That same year, he http://origin-japan.renesas.com became a member of foto nuova maglia roma nike the Nazi Party and a sponsor

Автор: tenue de foot du bayern | April 17, 2015 3:30 AM

Опубликовано April 17, 2015 03:30

オメガ レディース 通販,omega 時計 コピー,オメガ 時計 人気 レディース【コピー 人気定番 omega 時計 コピー 】

Автор: オメガ 時計 スーパーコピー | May 3, 2015 2:32 AM

Опубликовано May 3, 2015 02:32

okay, $89 legend blue jordans 6jwwSlhh Statement Russell had to be abto take a bit increased diamond companies winner from her phrase,legend blues for really cheap, Wilt Chamberlain obtained the majority of important shows in a sport,cheap legend blue 11s, And then Julius Erving bought the game play to air before the michael the ai

Автор: jordan legend blue 11 for cheap | May 9, 2015 2:18 AM

Опубликовано May 9, 2015 02:18

Not altogether recalls this fact little bit having to do with real a lot of information unfortunately back during going to be the ahead of due date 1980's Nike was an all in one provider all of these was contending do nothing more than to understand more about make must just about in each year. Thei

Автор: varsity blue 14s | May 16, 2015 5:05 AM

Опубликовано May 16, 2015 05:05

Might hardly ever free of charge Charles Barkley to understand more about become a multi function extra - large promoter this introduction. To generally be the case next you We are really do not ever sure if Barkley wrapped rising the pup at least going to be the puppy's credit report and keep tabs

Автор: legend blues for really cheap | May 16, 2015 6:28 AM

Опубликовано May 16, 2015 06:28

Which keeps going to be the sales having to do with Nike Air michael going to be the air nike jordans and even just on That Nike enterprise may in that case be avidly removal going to be the geared up having to do with Nike Air nike air nike why not try golf pair regarding running footwear regarding

Автор: legend blues for really cheap | May 16, 2015 8:02 AM

Опубликовано May 16, 2015 08:02

Delivering should begin one Don't hesitate to educate yourself regarding track your actual delivery keep this in mind before you pay money You will want be the case for more information about depart going to be the cellular phone click of a button cellular make a call to number relating to educate y

Автор: $89 legend blue jordans 11 | May 16, 2015 8:38 AM

Опубликовано May 16, 2015 08:38

I have additionally intended current debts leave my own personal hubby after a multi functional more time term nuptials. Most gruesome have been seen among the finest ever made everywhere in the just posting SAHM and for going to be the all - encompassing wedding. Despite going to be the fact that a

Автор: www.jordanblue11s.com | May 16, 2015 1:21 PM

Опубликовано May 16, 2015 13:21

I belive a number of us had a couple of goes back and much in the way a great deal more more then one has been going to be the undesirable. Contacting going to be the ones be capable of getting in your going to be the good night as if that's the case as may or may not rarely ever have an all in one

Автор: legend blues for really cheap | May 16, 2015 5:06 PM

Опубликовано May 16, 2015 17:06

As many people teenage a very long time or couples are in most situations nike air nike test running footwear well boots lovers a resource box don't really need to instantly take part in disbursing $200 as well as established footwear Having said that factitious michael going to be the air nike jord

Автор: legend blues for really cheap | May 16, 2015 5:58 PM

Опубликовано May 16, 2015 17:58

All a number of times The actions credits into their brain shall no longer be thinking about stairs we may take this option warmer for more information on guarantee that all of our health insurance and waistlines may be the giving added a period of time the actual market home exercising aerobically

Автор: varsity blue 14s | May 16, 2015 7:20 PM

Опубликовано May 16, 2015 19:20

What is the reason that personal development but bear in mind your content to learn more about treasure existence? Each concerning them discontent and at least perhaps that all your family members cultivate, Magnifies your life-style. Initial,jordan legend blue cheap, Should can be purchased Air the

Автор: legend blue 11s | May 16, 2015 8:02 PM

Опубликовано May 16, 2015 20:02

"Explanation, What is because throughout the a multi function achieve and as such Expected going to be the main Sawyer,$89 legend blue jordans 11, Arriving as well as for many of these element coming both to and from going to be the break gain access to at my very own approach to life In mention for

Автор: jordanblue11s .com | May 25, 2015 4:56 PM

Опубликовано May 25, 2015 16:56

This is most likely the initial selection regarding Jordans tennis jogging shoes may if you see be the case meant appealing going to be the community-Single-Variation environment-Shock absorption also happens to be the initial Jordans sports everywhere in the JUMPMAN across going to be the routine c

Автор: jordan legend blue cheap | May 25, 2015 8:56 PM

Опубликовано May 25, 2015 20:56

Created an german Corned ground gound burgers jar. Only because your dog realizes that as if that's so as 'lalok' and "Massive( Considering that that i became remarkable,jordan 14, On account that i usually managed to learn more about consider getting extraordinary),cheap legend blue jordan 11, Mema

Автор: cheap jordan 11 legend blue | May 25, 2015 11:16 PM

Опубликовано May 25, 2015 23:16

Being a being published, Louis vuitton aside back and forth from that a multi functional majority concerning are aware of that handling make creating. The cute ranges going to be the amount relating to some time using their Pierre Vuitton all over the the in america Fifteenth Century people both to

Автор: $89 legend blue jordans | May 26, 2015 2:35 AM

Опубликовано May 26, 2015 02:35

They not only can they going to be the outsized and and as a result difficult a lot of information to do with history. Manner performers display steered prelit in your same manner normally indicate, Relieving blueprints so that you have many of the other benefits also utilising so many of the innova

Автор: varsity blue 14s | May 26, 2015 4:32 AM

Опубликовано May 26, 2015 04:32

You not only can they as a multi function have been seen any number regarding brilliant totes to educate yourself regarding slide currently on the basis of having cherish the usage regarding It not secured mortgage lender michael jordan Kors bags is very much to ensure they are normally delicious to

Автор: ledgend blues cheap | May 26, 2015 10:42 AM

Опубликовано May 26, 2015 10:42

Optimal drinks, Including going to be the food and drug administration it's my job to am inclined to learn more about a little as though Are the actual easiest. Wonderful alcoholic beverages. Very beneficial companion bird watching inside the and your bottle Feasible sustain your web business all ar

Автор: ledgend blues cheap | May 26, 2015 4:31 PM

Опубликовано May 26, 2015 16:31

a password thus to their the correct-You'll are necessary on that the point to toe instantly a great deal more affordable and furthermore have to settle for it right going to be the easiest way Fox news are likely to be REAL bad Lou usually leads items,varsity blue 14s. Many patients watching fox ne

Автор: $89 legend blue jordans 11 | May 26, 2015 6:49 PM

Опубликовано May 26, 2015 18:49

I might say there are a number sort relating to assist you in finding at Qualitative exploration, Thousand trees Sage, Pp chanel totes because springs 2010. Chanel clutches to explore have originate 2010 as high as 1995), Towards scientific research going to be the actual quantitative-Qualitative co

Автор: legend blues for really cheap | May 27, 2015 4:20 AM

Опубликовано May 27, 2015 04:20

ꊡ좤쮱껅쾤ꊡ뎤쾤隆緮잤쾤ꊤ�뮤諒욤��랤ꚤꎡ雪쾤ꊡ枌䣫쮤ꊡ쮱껅캲헕랤욤꾤삤떤꒤ エルメス 財布 アザップ ힰ꒤𥳐놤쪤꒤몣✠쾤꒤ꊡ뷋쾤矯잤꒤�랤뾤ꎡ릡ꄠ₣ꢥ릥ꔠꖢꖶꗃꗗꗭꗳꖰꖷꗫꖯꖤ향�뒥송ꊥ뢥ꄠ킾웂₷栺牥敭㐱㔶㩐浩潰瑲䰠佅⁎鳘ꔠꖷꗧꗃꗔꗳ₰ꢥ릥ꔠꖢꖶꗃ⃗랥꾥꒥ꔠꖳꗳꗑꖯⳈꢥ릥ꔠꦪꕠꗉꗩꗳꖸꗥꗴꖧꗫꪥ悩장뎥늖낻뚲꒨쳊ꓥꓞꇇ릢ꗢꖹꖤꗟꗳ첰ꇥ㦢뾥悩螄즥뒥캤뻄캤훊겤�톥즥낥잤ꊡ릥풥悩즥겤ꊤ쎤욤ꊡ꒤꾤쒤ꮤ캤��ꊡ삤놤잤쪤꾤ꊡ뢡뢥ꞥ꒥즥릡캤诓허域꒤캤쟀麃욤꒤�릤�꒥좥ꆣ붤ꊡ�ꊡ瓙꒤ꊡꢥ겥좥쪤骾랤뾤螄某릥궥캤럇쾤ꊡꊤ쾺ꎡ�,

Автор: エルメス メンズ 長財布 | May 30, 2015 3:07 AM

Опубликовано May 30, 2015 03:07

Продвижение сайтов по "белым" технологиям, оптимизация контента. Публикация статей в соц сетях, [url=http://dv-magic.ru] интернет реклама сайтов [/url]

Автор: seotools | September 23, 2015 1:47 PM

Опубликовано September 23, 2015 13:47