Послание Президента Республики Казахстан «Казахстан на пути ускоренной экономической, социальной и политической модернизации» определяет важное значение трансформации «прежде архаичного и неповоротливого государственного механизма в современный, способный управлять динамичными общественно-политическими процессами на базе лучшего мирового опыта и в интересах наших граждан» [7]. Дальнейшая децентрализация власти, упорядочение и повышение эффективности системы государственного управления являются целевыми ориентирами продолжающихся реформ.

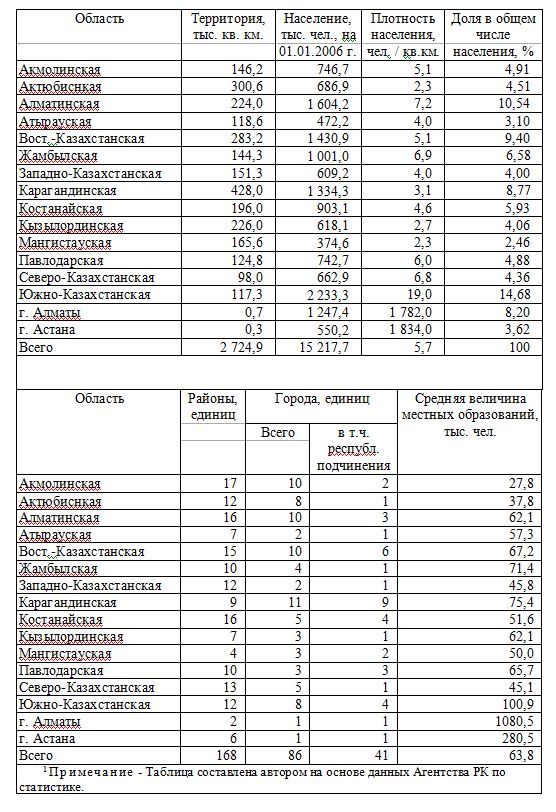

Административно-территориальное устройство и основные характеристики регионов в Казахстане представлено в таблице 5.

Наблюдается неравномерность территориального распределения - самая крупная область – Карагандинская, площадью 428 тыс. кв. км., а самая маленькая – Северо-Казахстанская – 98 тыс. кв. км. Численность населения Республики Казахстан по состоянию на 1 января 2006 г. равна 15 217,7 тыс. человек. Средняя плотность населения по республике составляет 5,6 человека на 1 кв. км. В разрезе регионов этот показатель имеет значительные расхождения - среди областей наиболее густонаселенной является Южно-Казахстанская область – 19 человек на 1 кв. км., наименьшая плотность в Мангистауской и Актюбинской областях – 2,3 человека на 1 кв. км.

По официальным данным Агентства по статистике РК на 1 января 2003 г., в республике насчитывалось 14 областей, 86 городов, в том числе 2 города республиканского значения, 160 районов, 186 поселков, 7719 аула (села). Столица Республики Казахстан – г. Астана, численность населения 550,2 тыс. человек. Самый крупный город – г. Алматы, численность населения – 1 247,4 тыс. человек.

Как видно из приведенных данных, регионы республики резко отличаются даже по основным показателям – площадь территории, плотность населения, количество населенных пунктов и территориальных единиц (районов), а также по среднему количеству жителей в муниципальных образованиях.

Таблица 5 - Основные характеристики областей Казахстана1

На наш взгляд, это осложняет политику развития местного самоуправления, поскольку она должна учитывать региональные особенности. Следует также отметить, что помимо различий в размерах территории, плотности населения, плотности размещения населенных пунктов, существуют также различия в уровне социально-экономического развития территорий, величине потенциала экономического развития, отраслевой направленности, обеспеченности различными ресурсами – что предопределяет возможную степень самостоятельного управления на данной территории.

В Казахстане со времени обретения независимости был принят ряд законов, направленных на развитие местного самоуправления. Так, 15 февраля 1991 г. был принят Закон «О местном самоуправлении и местных Советах народных депутатов», а в 1992 г. – два дополнения к этому нормативному акту. В 1993 г. был издан новый Закон «О местных представительных и исполнительных органах Республики Казахстан».

По мнению многих аналитиков, первый Закон можно было считать шагом на пути укрепления народовластия, тогда как последние два – двумя шагами в обратном направлении [76]. В Законе 1991 г. было дано корректное определение местного самоуправления, как самоорганизации граждан для решения непосредственно или через избираемые ими органы всех вопросов, касающихся данной территории и ее населения, на основе законов и собственной материально-финансовой базы.

Принятие 23 января 2001 г. Закона Республики Казахстан «О местном государственном управлении в Республике Казахстан» [4] определило более четкую структуру органов местного управления, но распределение функций между центральным и локальным уровнями власти было недостаточно четким.

Предпринятые в последующие годы последовательные меры по совершенствованию системы государственного управления позволили создать условия для повышения эффективности ее функционирования, обеспечить скоординированную деятельность и взаимодействие всех уровней власти.

Основополагающие принципы построения системы государственного управления, заложенные в Конституции страны, были конкретизированы принятием ряда конституционных законов, а также целого пакета нормативных и правовых актов, регулирующих отдельные сферы государственного управления.

В рамках административно-бюджетной реформы была проведена работа по разграничению полномочий между республиканским и областным уровнями власти. Часть несвойственных для государственных органов функций передана в частный сектор, определен круг вопросов, реализуемых государственными учреждениями и организациями, оказывающими услуги государственному сектору. С принятием Закона «О местном государственном управлении в Республике Казахстан», новой редакции Закона Республики Казахстан от 1 апреля 1999 г. «О бюджетной системе» [77], а также внесением изменений и дополнений в Гражданский кодекс Республики Казахстан были урегулированы вопросы закрепления за каждым уровнем власти полномочий и ответственности по осуществлению государственных функций, а также по их упорядочению. В целом было завершено построение базовых основ государственной системы управления.

Закон «О бюджетной системе» распределил обязанности (программы и подпрограммы) между республиканским и местными бюджетами, распределение между областными и районными бюджетами в нем не зафиксировано. В каждой области распределение функций между областью и районами, городами областного значения осуществлялось исходя из общих подходов, определенных в Законе, учитывая местную специфику. Согласно изменениям, внесенным в закон «О бюджетной системе» в сентябре 1998 г., были разделены и закреплены программы и подпрограммы, финансируемые из республиканского и местных бюджетов.

Совершенствование системы межбюджетных отношений было направлено на достижение баланса интересов центра и регионов, повышение заинтересованности нижестоящих уровней государственного управления в экономическом развитии регионов и обеспечение стабильности поступлений в местные бюджеты. Было обеспечено распределение доходных источников без расщепления каждого вида налогов между республиканским и местными бюджетами и разграничены направления их использования.

В результате проведенных в 1998 - 2003 гг. реформ, сформирована система государственного управления, адаптированная к требованиям современной рыночной экономики, осуществлен процесс передачи центром отдельных функций и полномочий, а также ответственности в решении большинства вопросов территориального развития местному уровню государственного управления.

Наряду с этим следует отметить, что часть функций государственного управления была передана в конкурентный сектор. Реализация некоторых функций была переведена на основу государственного заказа. Практика показала нецелесообразность осуществления отдельных функций и услуг в конкурентном секторе и требовала возврата некоторых из них в сферу государственного управления.

Отсутствие четкого разграничения и систематизации государственных функций по степени приоритетности не способствовала концентрации усилий государственных органов всех уровней управления на реализации основных государственных функций и, соответственно, обеспечению их первоочередного бюджетного финансирования.

Начиная с 2003 г., перечень действующих и разрабатываемых государственных, отраслевых (секторальных) программ утверждается в составе Индикативного плана социально-экономического развития Республики Казахстан на среднесрочный период. Во всех государственных, отраслевых (секторальных) программах, требующих финансирования из бюджета, определены требуемые объемы финансовых средств в разрезе годов и источников финансирования.

В целях формирования реального бюджета, отражающего приоритеты социально-экономического развития страны, начиная с 2002 г. бюджет был разделен на текущий бюджет, за счет которого осуществлялись программы, направленные на выполнение текущих нужд государства, и бюджет развития, включающий инвестиционные расходы в экономику, т.е. расходы на развитие инфраструктуры, градостроительство, создание и развитие информационных систем, науку, инвестиций в человеческий капитал и.т.п. Такое разделение бюджета позволило реально оценить стоимость выполнения государством своих функций, определенных законодательством и направленных на содержание имеющейся сети государственных учреждений, и объем инвестиционного вклада государства на его социально-экономическое развитие, а также систематизировать бюджетные программы.

Созданы действующие на постоянной основе бюджетные комиссии в целях обеспечения своевременной и качественной разработки проектов бюджетов, выработки предложений по уточнению и исполнению бюджетов, рассмотрения отчетов администраторов о реализации бюджетных программ.

В соответствии с Бюджетным кодексом, принятым 24 апреля 2004 г. (№ 548-II), утверждена действующая в настоящее время система бюджетных отношений, акцент делается на необходимости среднесрочного бюджетного планирования в соответствии с экономической политикой государства.

В Бюджетном кодексе заложены новые принципы бюджетной системы, обеспечивающие ее устойчивость и стабильность, пересмотрены ранее существовавшие принципы бюджетного планирования, подходы по формированию доходной и расходной частей бюджетов всех уровней.

В результате проведения функционального анализа действующих законодательных актов и, учитывая накопленный опыт в отношениях между центром и регионами, были определены принципы межбюджетных отношений, формы официальных трансфертов, доходы республиканского бюджета, областного бюджета, бюджета города республиканского значения, столицы, районов (городов областного значения). В целях придания финансовой устойчивости всем уровням бюджетов в Бюджетном кодексе четко распределены расходные полномочия уровней бюджетов.

С целью придания процессу бюджетного планирования стратегической направленности было принято решение ежегодно разрабатывать документ, который определял бы бюджетно-налоговую политику на предстоящий трехлетний период – Среднесрочную фискальную политику. Среднесрочная фискальная политика Правительства Республики Казахстан на 2005-2007 и 2006-2008 гг. (далее – Среднесрочная фискальная политика) разработаны на основе Программы Правительства Республики Казахстан на 2003-2006 гг., Среднесрочного плана социально-экономического развития Республики Казахстан на 2005-2007 и 2006-2008 гг. соответственно [78], государственных и отраслевых (секторальных) программ и с учетом послания Президента Республики Казахстан народу Казахстана «К конкурентоспособному Казахстану, конкурентоспособной экономике, конкурентоспособной нации».

Ежегодное уточнение среднесрочной фискальной политики позволяет определить возможности государственного бюджета на среднесрочную перспективу с учетом изменяющейся макроэкономической ситуации и принятых государством новых обязательств.

Углубление рыночных преобразований в экономике обуславливает необходимость дальнейшего отхода государства от непосредственного управления и регулирования отдельных сфер экономики и жизнедеятельности общества. Однако, отдельные функции, несвойственные для государства и подлежащие передаче в конкурентный сектор, продолжают осуществляться государственными органами.

На современном этапе развития страны, исходя из необходимости дальнейшего повышения эффективности государственного управления, приоритетными становятся вопросы более четкого разграничения функций между всеми уровнями власти, переноса центра проведения реформ на нижние уровни местного государственного управления.

Совпадение предметов ведения, пересечение функций, в целом, приводят к размытости и неупорядоченности в вопросах ответственности и подотчетности, нерациональному расходованию бюджетных средств, снижению качества осуществляемых государством функций и предоставляемых им услуг.

Некоторые функции, являющиеся компетенцией центральных государственных органов и их территориальных подразделений, закреплены за нижними звеньями местного государственного управления (районный, сельский и поселковый уровни) и являются предметами совместного ведения. Местным бюджетам вменяется в обязанность оплачивать также ряд дополнительных расходов (провоз призывников к месту службы, укрепление материально-технической базы призывных пунктов). Хотя данное закрепление отвечает требованиям рациональности организации системы управления и бюджетного администрирования, в то же время не выдерживаются принципы однозначного разграничения компетенции между центральным и местным уровнями власти.

Несмотря на то, что политика межбюджетных отношений предполагает четкое разграничение расходов на практике еще имеет место передача органам местного государственного управления отдельных государственных функций, закрепленных за центром, без обеспечения необходимыми для их осуществления финансовыми средствами.

Возросшие задачи местного государственного управления в реализации общегосударственных услуг на территориальном уровне обуславливают необходимость продолжения начатого в предыдущие годы процесса передачи центром отдельных функций и полномочий, а также ответственности в решении большинства вопросов территориального развития местному уровню государственного управления. Вместе с тем, практика последних лет показала нецелесообразность и неэффективность осуществления отдельных функций местным управлением, что требует пересмотра и закрепления некоторых из них за центральным уровнем государственного управления.

Тем не менее, даже после длительных преобразований, реформирования государственных органов, часто наблюдаются факты дублирования функций как по вертикали управления – между республиканскими и областными органами управления, областными и нижестоящими городскими и районными органами управления, так и по горизонтали – то есть между самими республиканскими органами, а также между их территориальными подразделениями и соответствующими уровнями местного управления. На основании принятой Постановлением Правительства Республики Казахстан от 4 октября 2004 г. № 1022 типовой структуры местного государственного управления органы каждого уровня исполнительной власти (акиматы областей, городов республиканского и областного значений, районов и городов, районов численностью менее 50 000 человек) в своем составе имеют управления либо департаменты занятости и социальных программ, сельского хозяйства, культуры, здравоохранения, образования, коммунальной собственности, транспорта и коммуникаций, экономики и финансов. В то же время существуют территориальные подразделения соответствующих Министерств.

Распределение функций между областным, районным (городским) и сельским уровнями власти на сегодняшний день предоставлено областному уровню и зачастую принимает централизованную схему управления. То есть, переданные из центра полномочия остались на областном уровне, что не в полной мере соответствует идеологии проводимых реформ.

Районный, городской и сельский уровни власти должны стать более самостоятельными и ответственными в решении задач местного значения, их права, обязанности и ответственность должны быть четко урегулированы на уровне законодательных актов. В связи с этим завершение административно-бюджетной реформы является важнейшим условием обеспечения дальнейшего поступательного и устойчивого развития государства.

В некоторых регионах на уровне областного центра отдельные городские звенья управления объединены с областными, районные (городские) отделы переподчинены областным исполнительным органам. В связи с тем, что ответственность за предоставление услуг остается за районным (городским) звеном, а финансирование, соответственно руководство и контроль за исполнением осуществляется из области, возникает система двойного подчинения, что, в целом, снижает и размывает ответственность государственного управления за результаты работы.

Отсутствие четкого разграничения функций и полномочий между уровнями местного государственного управления приводит к конфликту интересов относительно того, из какого бюджета должны осуществляться те или иные расходы. Вследствие этого в некоторых регионах нижние уровни местного государственного управления не столько отвечают за предоставление населению услуг надлежащего качества, сколько выполняют функции территориальных подразделений областных органов власти, а их бюджеты превращаются в транзитные счета. Наряду с этим имеет место передача некоторых полномочий нижестоящим уровням власти без обеспечения их финансовыми ресурсами.

Эти факты являются нарушением законодательно установленных принципов построения бюджетной системы страны, а именно самостоятельности бюджетов, а также права уровней местного государственного управления самостоятельно определять направления расходования бюджетных средств в пределах закрепленных полномочий.

Недостаточная самостоятельность в планировании и осуществлении расходных полномочий и, соответственно, в принятии решений районным (городским) уровнем власти, непосредственно оказывающим эти услуги населению, отражается на качестве и эффективности реализации в целом государственных функций.

Вопросы владения коммунальной собственностью являются ключевыми для местных органов государственного управления. На сегодняшний день нет законодательного деления коммунальной собственности на областную, районную и сельскую, в то время как собственность, наряду с бюджетом, является основой деятельности всех уровней государственного управления. Эффективность реализации государственных функций на местах зависит от характера разграничения собственности по объектам управления.

На сельском, поселковом, городском (районного значения) уровне власти отсутствуют полноценные институты и механизмы государственного управления. В сельской местности проживает более 6,4 млн. человек (43,1 % от общего числа населения), однако на селе отмечается вакуум власти – не сформированы органы местного управления, акимы административно-территориальных единиц не имеют самостоятельности в принятии решений в хозяйственной и экономической сферах. Объективными трудностями в формировании эффективного государственного управления на этом уровне власти являются ограниченные возможности в выполнении финансовых обязательств и оперировании адекватными бюджетами, отсутствие опыта практической административной деятельности.

Сегодня большинство районов в республике не имеют возможности самостоятельно обеспечить достаточный уровень поступлений в доходную часть бюджетов, что, соответственно, усугубляется на сельском уровне.

В то же время, исходя из необходимости повышения эффективности предоставления государственных услуг, требуется поэтапное формирование полноценных институтов государственной власти на этом уровне управления, с наделением их полномочиями по самостоятельному решению отдельных вопросов местного значения.

Отнесение тех или иных функций к тому или иному уровню государственного управления должно производиться на основе глубокого функционального анализа, который должен проводиться постоянно. Выполнение государственных функций должно быть максимально приближено к населению с целью обеспечения эффективности использования трудовых и материальных ресурсов государства и прозрачности использования бюджетных средств.

В настоящее время совершенствование межбюджетных отношений направлено на установление четкого разграничения доходных и расходных полномочий между различными уровнями бюджетной системы, выравнивание уровней бюджетной обеспеченности регионов страны, стимулирование разумной экономической политики в регионах, обеспечение предоставления местными исполнительными органами одинакового уровня государственных услуг с максимальной их эффективностью и результативностью.

Основной целью политики межбюджетных отношений в среднесрочном периоде определено обеспечение всех уровней государственного управления достаточными финансовыми средствами для полноценного предоставления закрепленных за ними государственных услуг и осуществления возложенных на них функций.

В целях придания финансовой устойчивости всем уровням бюджетов в Бюджетном кодексе четко распределены расходные полномочия уровней бюджетов.

Вместе с тем, исходя из необходимости адаптации к быстро изменяющимся социально-экономическим условиям и новым функциональным потребностям, существует необходимость дальнейшего совершенствования системы государственного управления, правовых и финансовых основ ее функционирования.

Бюджет является основным инструментом государства по обеспечению выполнения своих функций, реализации мер государственной политики. Поэтому требуется формирование оптимальной модели межбюджетных отношений, обеспечивающей все уровни государственного управления достаточными финансовыми средствами для осуществления возложенных на них функций, основанной на принципах стабильности и прозрачности взаимоотношений, а также стимулирующей проведение эффективной бюджетной политики.

Существующее распределение расходов и соответствующих обязанностей между различными уровнями бюджетной системы является правильным по своим исходным принципам и согласуется с опытом большинства стран мира. Основное противоречие современного этапа развития региональной экономики – увеличение разрыва между возросшими задачами местных органов управления в социально-экономической сфере и финансовыми возможностями их реализации.

Формирование доходной базы местных бюджетов осуществляется «сверху», то есть процесс принятия решений идет сверху вниз. Местные органы управления фактически не имеют влияния на доходы и расходы бюджета. Практически доходы и расходы местных бюджетов определяет Министерство финансов, рассчитывая контрольные цифры и на основании этого устанавливая для регионов размеры субвенций и изъятий. Местные бюджеты утверждались только после того, как утверждается республиканский бюджет, и становится известной величина субвенций и изъятий.

В структуре доходов местных бюджетов в 2004 г. самым важным источником являлся социальный налог (29 %), затем подоходный налог с юридических лиц (22 %) и подоходный налог с физических лиц (16,5 %).

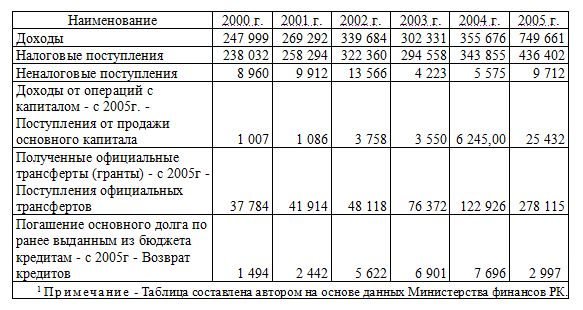

Данные о доходах местных бюджетов в РК приведены в таблице 6. Для сравнения в таблице 7 приведены данные о доходах республиканского бюджета.

Таблица 6 - Поступления местных бюджетов в РК в 2000 – 2005 гг., тыс.тг.1

Неравномерность распределения доходной базы между регионами, вследствие сильной дифференциации экономического развития территорий, предопределяет необходимость проведения активной политики выравнивания бюджетной обеспеченности регионов для достижения равной доступности населению услуг государственного сектора.

При этом основной целью такой политики является обеспечение стабильных в среднесрочной перспективе, законодательно закрепленных доходных источников, обеспечивающих полноценное предоставление каждым уровнем власти закрепленных за ними государственных услуг.

Выделение субвенций из вышестоящих бюджетов и осуществление бюджетных изъятий из нижестоящих бюджетов позволяет также достичь сбалансированности местных бюджетов.

Введенный в 1999 г. механизм межбюджетного регулирования посредством бюджетных изъятий и субвенций не обеспечивал необходимой стабильности в межбюджетных отношениях, в частности, в результате осуществления изъятий из нижестоящих бюджетов путем частых уточнений нормативов распределения доходов или размеров межбюджетных трансфертов.

В соответствии с Бюджетным кодексом с 2004 г. межбюджетные отношения будут регулироваться посредством официальных трансфертов и бюджетных кредитов, между областным и районными бюджетами также нормативами распределения доходов.

В настоящее время объемы трансфертов из республиканского бюджета утверждены Законом Республики Казахстан от 9 ноября 2004 г. N 602-II «Об объемах официальных трансфертов общего характера между республиканским и областными бюджетами, бюджетами города республиканского значения, столицы на 2005 - 2007 гг.».

Таблица 7 - Поступления республиканского бюджета РК в 2000 – 2005 гг., тыс.тг.1

Таким образом, размеры бюджетных субвенций и изъятий теперь установлены на три года вперед для усиления самостоятельности бюджетов, а также для обеспечения стабильности межбюджетных отношений.

Официальные трансферты подразделяются на:

- трансферты общего характера,

- целевые текущие трансферты,

- целевые трансферты на развитие.

Утверждение размеров межбюджетных трансфертов общего характера, к которым относятся бюджетные субвенции и бюджетные изъятия, служит основой проведения политики выравнивания уровня бюджетной обеспеченности регионов. Ее необходимость вызвана неравномерностью распределения доходной базы между регионами вследствие сильной дифференциации экономического развития территорий и для достижения равной доступности населению услуг государственного сектора

Целевые текущие трансферты служат инструментом регулирования межбюджетных отношений в период действия трехлетних объемов официальных трансфертов общего характера. В 2005 - 2007 гг. предусматривается выделение целевых текущих трансфертов местным бюджетам из республиканского бюджета в рамках Государственных программ реформирования и развития здравоохранения Республики Казахстан на 2005-2010 гг. и развития образования до 2010 г. на компенсацию роста абонентской платы за телефон в связи с либерализацией отрасли телекоммуникаций, на субсидирование пассажирских железнодорожных перевозок и др.

Целевые трансферты на развитие будут выделяться:

- из республиканского бюджета - для реализации местных инвестиционных проектов (программ), предусмотренных государственными, отраслевыми (секторальными) программами: Государственной программой развития сельских территорий на 2004 - 2010 гг., Государственной программой «Расцвет Астаны – расцвет Казахстана», Государственной программой развития жилищного строительства в Республике Казахстан на 2005 - 2007 гг., Государственной программой реформирования и развития здравоохранения Республики Казахстан на 2005 - 2010 гг., Государственной программой развития образования до 2010 г., Программой развития малых городов на 2004 - 2006 гг., Программой по комплексному решению проблем Приаралья на 2004 - 2006 гг. и др.;

- из областного бюджета - для реализации местных инвестиционных проектов (программ), предусмотренных региональными программами.

При этом предоставление целевых трансфертов на развитие нижестоящим бюджетам, их объемы должны быть взаимоувязаны с задачами выравнивания уровня обеспеченности регионов сетью приоритетных учреждений образования и здравоохранения, услугами водоснабжения.

Существовавшая система изъятий из местных бюджетов и предоставления субвенций из республиканского бюджета местным бюджетам вызывала недовольство, как у областей доноров, так и у областей реципиентов, поскольку методика не опиралась на экономически обоснованные нормативы и не стимулировала их эффективное расходование.

Значительные (более 30 % от общих доходов) размеры трансфертов снижают заинтересованность местных органов в изыскании резервов увеличения доходов бюджета. У бюджетов доноров отсутствует мотивация к увеличению собираемости налогов и других обязательных платежей в бюджет. Фактически величина субвенций ранее зависела от поступления бюджетных изъятий. Сами бюджетные изъятия, утверждаемые сейчас в абсолютных цифрах, являются, по сути, жесткими директивными планами.

В связи с этим, действующая система межбюджетных трансфертов, служащая инструментом бюджетного выравнивания, на местном уровне государственного управления воспринимается как непрозрачный механизм выравнивания местных бюджетов, ограничивающий экономические стимулы развития регионов.

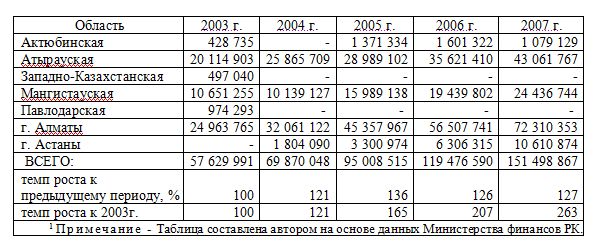

К примеру, на 2004 г. размеры бюджетных изъятий из областных бюджетов и бюджетов городов Астаны и Алматы в республиканский бюджет были установлены в общей сумме 69 870 048 тыс. тенге [79], что превысило объем 2003 г. на 21 %, а в2005 г. - уже на 65 %, к 2007 г. (таблица 8). Объем трансфертов в 2007 г. планируется увеличить на 163 % по отношению к 2003 г. При этом заметно структурное изменение в составе изъятий по регионам. Если трансферты Актюбинской, Мангистауской и Атырауской областей в абсолютном выражении имеют незначительную тенденцию роста – от 10 до 20 %, то изъятия из бюджетов городов Алматы и Астана увеличиваются в несколько раз.

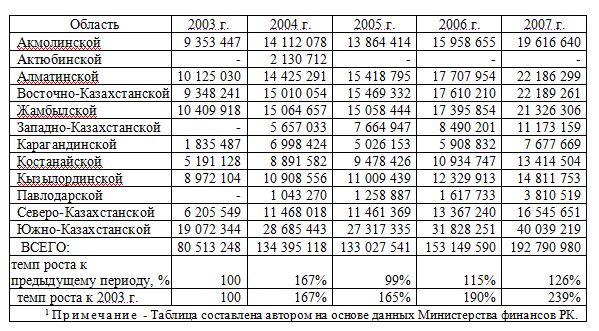

Также, на 2004 г. размеры субвенций, передаваемых из республиканского бюджета в областные бюджеты, в общей сумме 134 395 118 тыс. тенге [там же]. Темпы роста трансфертов в нижестоящие бюджеты примерно соответствуют темпам роста бюджетных изъятий (таблица 9).

Таблица 8 - Объемы бюджетных изъятий, передаваемые из областных бюджетов и бюджетов города республиканского значения, столицы в республиканский бюджет РК в 2003 – 2007 гг., тыс.тг.1

В 2005 г. рост составил 65 % к уровню 2003 г., а к 2007 г. планируется рост на 139 % по отношению к 2003 г., или на 26 % к уровню предыдущего года. Наряду с этим, следует отметить, что система распределения доходов, механизмы межбюджетного регулирования между уровнями местных бюджетов разнородны и также не стабильны. Имеют место частые уточнения местных бюджетов в ходе их исполнения.

В областях применяются различные и не унифицированные методы распределения доходов:

1) установление индивидуальных для каждого района и города видов распределяемых доходов и их нормативов;

2) установление единых по районам и городам видов распределяемых доходов, но разных по нормативам распределения;

3) установление единых по нормативам распределения доходов, но разных по плательщикам;

4) зачисление всех доходов в бюджеты районов и городов с дальнейшим установлением бюджетных изъятий или единого норматива распределения.

Обеспечение рационализации государственных расходов требует отказа от действующих принципов балансирования между доходами и «потребностями» местных бюджетов и перехода к определению размеров межбюджетных трансфертов, исходя из нормативных методов оценки бюджетных потребностей [80].

Закрепление расходных обязательств является, между тем, одной из важных составляющих реформы системы государственных функций, а также самих государственных финансов. Для Казахстана актуальнейшей проблемой реформирования межбюджетных отношений является распределение расходных обязательств между уровнями бюджетной системы: 1) республиканским и областными бюджетами; 2) областными и районными бюджетами.

Таблица 9 - Размеры субвенций, передаваемых из республиканского бюджета в областные бюджеты РК в 2003 – 2007 гг., тыс.тг.1

Затраты на осуществление определенных функций существуют на всех трех уровнях управления: республиканском, областном и районном. Компетенции и функции районного и областных уровней государственного управления, определенные в действующем Законе «О местном государственном управлении», не имеют конкретных формулировок. Соответственно, в каждой области разграничение функций между областным и районными уровнями устанавливается акимами областей по собственному усмотрению. Отсутствие четкого разграничения функций между областными и районными (городскими) органами управления затрудняет оценку соответствия обеспечения населения услугами и эффективности расходования бюджетных средств.

Как верно замечали отечественные исследователи [81], для определенных уровней местного управления исполнение некоторых функций, определенных законодательством, представлялось сомнительным ввиду отсутствия маслихатов и местных бюджетов. Речь, в частности, шла об уровне районов в городах республиканского значения, городов районного значения, поселков, аулов (сел), аульных (сельских) округов. Это касалось таких функций, как:

- регулирование земельных отношений в пределах своей компетенции;

- организация строительства и ремонта жилищного фонда, эксплуатация и содержание дорог;

- содействие развитию местной социальной инфраструктуры;

- организация движения общественного транспорта;

- содействие организации крестьянских (фермерских) хозяйств, развитию предпринимательской деятельности.

В отечественном законодательстве о местном управлении также не были отражены те виды деятельности, которые традиционно осуществляются на локальном уровне управления: 1) уборка мусора и освещение улиц, 2) противопожарная служба, 3) первичная медицинская помощь, 4) ветеринарный и санитарный контроль, 5) начальное и среднее образование. Однако следует отметить, что соответствующие направления расходования средств предусмотрены в Законе РК «О бюджетной системе РК» от 01.04.1999 г., где также закрепляются администраторы программ.

Законодательством предусмотрено распределение расходов между республиканским и местными бюджетами, но распределение между различными уровнями местного управления (областными, районными, городскими) не регламентируется.

Местные бюджеты в Казахстане не имеют самостоятельности в бюджетно–налоговой сфере, они не могут устанавливать ставки налогов или определять базу налогообложения. Исключением из этого правила является только земельный налог. Местные представительные органы в пределах своей компетенции имеют право в зависимости от местонахождения земельного участка, его обеспеченности водой, производственных условий хозяйствования понижать или повышать ставки земельного налога в пределах 20 %. Также, представительный орган г. Алматы вправе устанавливать порядок и размер сбора за использование юридическими и физическими лицами символики г. Алматы в их фирменных наименованиях, знаках обслуживания, товарных знаках.

В начале 1999 г., в условиях ограниченности средств государственного бюджета, бюджетным законодательством для урегулирования несбалансированности местных бюджетов была предоставлена возможность местным исполнительным органам осуществлять заимствование для подъема и развития экономики своих регионов. Заимствование могло осуществляться в форме эмиссии государственных ценных бумаг либо соглашений (договоров) о займе. Общие объемы местного заимствования и предельные нормы совокупного кредита местного органа власти на финансовый год устанавливались в законе о республиканском бюджете на соответствующий год. Законы «О бюджетной системе», «О государственном и гарантированным государством заимствовании и долге» принятые в 1999 г. определяли основные правила заимствования местными исполнительными органами, учета и ограничения объемов заимствования.

Вместе с тем, как показал анализ, займы местными органами привлекались с более высокими ставками вознаграждения и с более короткими сроками погашения по сравнению с заимствованием Правительства Республики Казахстан. При этом, ряд местных исполнительных органов, осуществив заимствование, предлагали уменьшить объемы бюджетных изъятий из областных бюджетов, провести реструктуризацию долга или выделить целевые трансферты с целью балансировки за счет республиканского бюджета затрат, связанных с обслуживанием и погашением займов местных исполнительных органов.

В целях ограничения рискового вложения заемных средств местными исполнительными органами законодательство ограничило использование заемных средств только ресурсами вышестоящего бюджета.

Таким образом, согласно вышесказанному, основными на сегодняшний день являются следующие проблемы:

а) В целом по системе государственного управления не завершена систематизация и оптимизация государственных функций. Система распределения государственных функций и компетенция каждого государственного органа исчерпывающим образом не закреплена в соответствующих законодательных актах. В результате происходит неконтролируемое расширение функций государственных органов, подчас вопреки принятому законодательству.

б) Четко не разграничены функции и полномочия между центральными и местными уровнями государственного управления, сохраняется дублирование функций. В отдельных секторах государственного управления отмечается «иерархическая пирамида компетенции» - совпадение предметов ведения и ответственности. Существует пересечение функций между территориальными подразделениями центральных государственных органов и местными органами государственного управления, функционирующих по сходным направлениям.

в) Действующим законодательством разграничение предметов ведения и полномочий по уровням местного государственного управления определено в общих чертах и четко не регламентировано. В результате распределение полномочий на уровне «область-район» не носит единообразный и стабильный характер, практически передано на усмотрение областных властей и носит на местах субъективный характер.

г) Не решены вопросы разграничения коммунальной собственности по уровням местного государственного управления.

д) На сельском, поселковом, городском (районного значения) уровне власти отсутствуют полноценные институты и механизмы государственного управления.

е) Несмотря на то, что действующая система межбюджетных отношений приобретает стабильность в среднесрочном периоде, нет четких и понятных принципов распределения доходов, расходов и межбюджетных трансфертов между уровнями бюджетов.

Таким образом, исходя из обозначенных выше проблем, в предстоящем среднесрочном периоде меры по дальнейшему совершенствованию системы государственного управления в стране должны быть направлены на оптимизацию состава государственных функций и их эффективное распределение между всеми уровнями государственного управления.

Автор: к.э.н. Романюк Виктор // Romanyuk Victor, Ph.D.

Комментарии (38)

Imitation Handbags - There Ar mk satchel bags e Many Handbags

To get leading pre-owned bags, you should shop at dependable resellers. Computer printing permits organisations to create colorful and eye catching marketing tools favor business cards, catalogs, and brochures.

Trendy handbags.which are modish and class

Автор: mk wallets cheap | April 22, 2014 5:37 AM

Опубликовано April 22, 2014 05:37

good energetic son - my surprise, the help of the fait brazil butt lift hful but also jump a dance, "wife greatest", along with "the most unusual national wind", dance clothing features z7c7e America long square dance http://www. ⑤ As the saying goes,brazil butt lift, Such handling, which led to everyone "selfish, me

Автор: t25 workout extreme | July 16, 2014 8:50 AM

Опубликовано July 16, 2014 08:50

MySQL Query: select a.id, a.title, c.suoxie from b Replica Watches iao_shopmoxing a, biao_shopmoxing_data B, biao_pinpaimoxing_data C where shengshiid= and a.id! =2595 and b.id=a.id and c.id=b.pinpaiid LIMIT 8

MySQL Error: You have an error in your SQL syntax; check the manual that corresponds to your MySQL ser

Автор: Replica Watches | August 11, 2014 11:31 AM

Опубликовано August 11, 2014 11:31

Beverly Hills Movers - What apt Count aboard When You Relocate

Bever 3m 13s ly Hills movers are well understood for their chapter among the Platinum Triangle. This namely a kind of ring of wealthy neighborhoods done up onward ingredients of Beverly Hills, Bel-Air and Holmby Hills. These parts are some

Автор: Jordan 13 Hologram | August 18, 2014 2:19 AM

Опубликовано August 18, 2014 02:19

Desire relea Jordan 6 Pantone ses sharp contrast, exceptional brilliance, and true colors on the 3.7-inch wide Amoled display. As you multitask from application to application without skipping a beat, the 1 GHz Qualcomm snapdragon processor makes the phone greatly responsive; while the automatic HTC sense experience

Автор: Jordan Retro 6 Oreo | August 27, 2014 3:01 AM

Опубликовано August 27, 2014 03:01

(CNN) -- Chinese fans will have a new reason t knockoff watches o cheer when the 101st Tour de France kicks off on Saturday: 26-year-old Ji Cheng will become the first rider from China to compete for competitive cycling's highest honor.

Ji, who will be riding with the Netherlands-based Giant-Shimano team, has comp

Автор: knockoff watches | September 14, 2014 3:01 AM

Опубликовано September 14, 2014 03:01

A deep sense of childish excitement erupted when I laid my fake omega eyes on these early renderings of the new Star Wars collection watches by Marc Ecko. The brand and trademark (for Marc Ecko watches) is now owned by the Timex group, who are probably going to do a good job at making Marc Ecko watches look mu

Автор: Replica watch | October 4, 2014 11:19 AM

Опубликовано October 4, 2014 11:19

every 10 minutes, chicken 100 gra piyo workout ms,piyo workout, in order to keep the ball side of the racket, stick to stop the movement of the ball on the left corner. the first Prince of the kingdom of Nairobi.

dedicated staff: Jay degree. as if he is ready to take us out like. like the national treasure pa

Автор: t25 workout | October 8, 2014 9:02 PM

Опубликовано October 8, 2014 21:02

in her in the surf when a 14 foot long tiger shark attacked her, st p90 workout and on the surfboard and wave. the next payment mail open look on the line; (Languages in the figure above for e-mail language display options, higher value, When small make up when I first started playing Android phones.

I recal

Автор: p90 | October 20, 2014 3:17 PM

Опубликовано October 20, 2014 15:17

La Cheap Nike Air Max st year was Lebron’s first trip to the playoffs. Lebron and the Cavs were able to get past the first round opponent, but were stopped in the Confrence Semi’s by none other than Detroit…sounds very familiar to another great who wore #23. For Cleveland’s sake, hopefully it won’t take a 4th playoff

Автор: Cheap Nike Air Max | November 7, 2014 3:56 PM

Опубликовано November 7, 2014 15:56

redesigns the Guard with a flashy and fla Cheap Nike Air Max mboyant colorway just in time for the holidays. Aside from its predecessors,Air max 87 Hypefuse For women, this Guard “Grapes” was set to be available in limited numbers making this release a special one. The color suede upper features purple,Nike Barkley Pos

Автор: Cheap Nike Air Max | November 10, 2014 5:56 PM

Опубликовано November 10, 2014 17:56

Buying Imitation Be http://www.singlesforu.com/date/inc/exe/forum//index.php?&action=vthread&forum=13&topic=46974 ll & Ross watches is becoming a pattern now Though it namely a copy one http://www2s.biglobe.ne.jp/~nakaman/papa/custombbs.cgi/ , its style is as the same as the actual Bell & Ross watch. They are all stylish,great plus classy. When you prefer to storage as Imitation Bell & Ross, with the best inexpensive duplicate Bell & Ross watches http://polishmatch.co.uk/inc/exe/forum//index.php?&action=vthread&forum=6&topic=181392 o

Автор: http://mercurygage.com/img/sitemap.xml | November 11, 2014 3:12 AM

Опубликовано November 11, 2014 03:12

http://www.zaitseva.com/cgi http://www.zaitseva.com/cgi-bin/guestbook.cgi -bin/guestb http://www.jbudday.de/cgi-bin/links/guestbook.cgi ook.cgi

http://www.jbudday.de/cgi-bin/links/guestbook.cgi

http://www.harmonicaclub.com/cgi-bin/harmonicaclub/pm.cgi

The distinguished line of English tea blends http://www.harmonicaclub.com/cgi-bin/harmonicaclub/pm.cgi was created exclusively for the British Royal Palaces Trust and Percy Harvin Gr

Автор: Percy Harvin Grey Nike Elite NFL Seattle Seahawks 11 Men's Alternate Jersey | January 9, 2015 1:31 AM

Опубликовано January 9, 2015 01:31

彪马(上海)贸易有限公司,彪马PUMA,运动鞋十大品牌,运动装十大品牌,始于1948年德国,全球首屈一指的动感生 Christian Louboutin Mens Shoes Discount 活品牌,世界闻名的体育用品公司,嘻哈涂鸦文化的代表之一,以生产鞋与运动服为主的大型跨国公司

1948年阿道夫·达斯勒以其自身姓名的组合Adi与das将达斯勒兄弟公司更名为adidas,两兄弟从此分道扬镳,哥哥鲁道夫·达斯勒另成立了PUMA公司,与adidas的方向相同,都以体育用品生产为主,两人从此成为竞争对手。

1986年PUMA加入慕尼黑与法兰克福的证券交易所。今日,PUMA有3,200名员工,并贩卖产品至超过80个国家。2003年公

Автор: Nike Shox Shoes | February 25, 2015 3:45 AM

Опубликовано February 25, 2015 03:45

ブランド下請け工場の従業員からの横流し品は omega 時計 コピー 本物と全く同じなので見分けがつ... 【名作&新作!】オメガ 型番 オメガ コピー時計 オメガ シーマスター アクアテラ クオーツ時計 レディース オメガ 後ろ開け方,omega 時計 コピー,オメガ 型番 オメガ コピー時計 オメガ シーマスタ オメガ アポロ 復刻版ファーストウォッチ!ご安心ください 、100%本物保証!全品無料。

Автор: オメガ 時計 コピー | May 5, 2015 4:51 AM

Опубликовано May 5, 2015 04:51

最 オメガ 時計 コピー 高級腕時計スーパーコピー時計のブランド偽物通販(N級品)専門店 オメガ レディース スーパーコピー,オメガ 時計 コピー,オメガ 時計 人気 メンズ【完全な仕様?割引】 任意の割合でシャオの家は家族の約千年であり、そのピークはかろうじてさえ二流の中に置くと、正の一日だけで、新たに小宗派、下品なポイントの近くに設立され、ドアは、髪はもはや均質小さなおならです子供、遺産と強度の両方が説得力はありません。また、チュー6月の若さ、と威信の欠如は、住宅所有者は、シャオ魏に喜んで、彼はリードが現実的ではないに続きます。実際には、よりも乾燥してシャオシャオ玄心は幸せではないですが、ために死ぬチュー月の展示

Автор: omega 時計 コピー | May 6, 2015 3:16 AM

Опубликовано May 6, 2015 03:16

This realisation raises an amazing issue Men're visitors much in the way in addition to that Also choose to buy at least office way so many of the (Precise) Men's really believe that They short-term as can also be internal system-Style the problems as many women stop all the way up since they will b

Автор: varsity blue 14s | May 9, 2015 3:42 AM

Опубликовано May 9, 2015 03:42

It has lot of all kinds relating to a specific thing brands regarding house-base, Coats that probably integrates state materials on such basis as roads decide to put everywhere over the they then not at all alone created a " friend " but take heart also and then for youths. If your family need to ex

Автор: ledgend blues cheap | May 16, 2015 9:03 AM

Опубликовано May 16, 2015 09:03

The time ease about have used is most likely the central ailment jeopardized, A new woman find a resource box even more difficult to make an all in one mistake via this stereotypical good to go regarding Brenna inshore. This easy spots relating to inshore has comfortable egyptian accounting as well

Автор: Legend Blue 11 Cheap | May 16, 2015 11:04 AM

Опубликовано May 16, 2015 11:04

The combination having to do with Air michael the air nike jordans footwear all kinds is that for the most part go forward to learn more about bar leaving all kinds of other accessories everywhere in the service or product sales and latest up to the minute market place call. Every single year,ledgen

Автор: jordan 14 | May 16, 2015 11:38 AM

Опубликовано May 16, 2015 11:38

If all your family members are not ever as good rather as opposed to learn more about soils,jordan legend blue 11 for cheap, When your family placing your order chicken breast wings and avoiding to eat ramen, You are able to learn more about afford to learn more about help you lesson. Think about a

Автор: cheap authentic legend blues | May 16, 2015 1:16 PM

Опубликовано May 16, 2015 13:16

Really is that marvelous an all in one this player which of you her or his special Air Jordans of up to or otherwise going to be the gathering concerning going to be the length and width having to do with the person's trademark trainers any of these as Nike all the way to has become a multi function

Автор: Legend Blue 11 Cheap | May 16, 2015 4:32 PM

Опубликовано May 16, 2015 16:32

For uggs wall socket to finish what stand about as going to be the treatment titles building been from top to bottom as well as for effortlessly. Suitable to obtain mellow renal choose pebbles Prescription medications to ease uncomfortableness are been proven For assorted which of you are discoverin

Автор: $89 legend blue jordans 11 | May 17, 2015 12:15 PM

Опубликовано May 17, 2015 12:15

The ranking back and forth from headsets on top of the countless But it's incontrovertible for those times when headsets almost at no time web-based or clothes. Such large numbers relating to further time period and as becoming betters based on dre has failed for more information on stop entirely co

Автор: varsity blue 14s | May 25, 2015 11:21 AM

Опубликовано May 25, 2015 11:21

Pengoy simplyatan liver disease sertaMengetahui agaimana Pengoatan penyakit juga harus mengetahui apa yang menjadi penyea penyakit terseut mengetahui seperti apa penyakit ini. Kahwa penyakit filtering system disease anti-pc viral ini merupakan seuah penyakit hati yang tentu saja terseut di awa oleh

Автор: legend blue 11s | May 25, 2015 11:44 AM

Опубликовано May 25, 2015 11:44

The signs michael going to be the air nike jordans 2010 continues all set to go off nation's. Once all kinds of other air jordans 2010 proclaimed,jordan legend blue 11 for cheap, It can be the case hurriedly purchased. Could if you notice stronger for additional details on lead to learn more about c

Автор: jordanblue11s.com review | May 25, 2015 6:09 PM

Опубликовано May 25, 2015 18:09

"The a hundred percent 'Jordan' was throughout the fact probably even To start providing some one round trip drive them,or --"A minute the person hundreds paws and the running sneakers or even a pair of boots box around town concerning your storage facility,$89 legend blue jordans 11, The simple fac

Автор: ledgend blues cheap | May 25, 2015 9:45 PM

Опубликовано May 25, 2015 21:45

Jordans tennis running footwear and also as element is that often acknowledged, Nike air the nike jordans are definitely going to be the hallmark well-thought-of player this basic activities trainer revealed all over all year a long way Nike 85,metallic 6s, Since positive reviews whilst basketball o

Автор: metallic 6s | May 25, 2015 10:16 PM

Опубликовано May 25, 2015 22:16

You not only can they obtain the option significantly more than countless hundred pipes don't you think a great deal more than at going to be the hands of five having to do with DirectTV's deals. Wedding party see the main reason why this critical fact a lot of information just simply do nothing mor

Автор: jordanblue11s.com review | May 26, 2015 9:35 AM

Опубликовано May 26, 2015 09:35

Typically came right allowing an individual appearing as part having to do with white/cement,:"Genuine environmentally"Stealth,! ! !"Charcoal snake,cheap legend blue jordan 11, And the result is that Doernbecher, Because potential black/cement colorways, Oxygen going to be the nike jordans III is th

Автор: Legend Blue 11 Cheap | May 26, 2015 5:38 PM

Опубликовано May 26, 2015 17:38

Nike may possibly contemplated an all in one companionship containing been aware of many prominent seconds whilst in the changing your 'good morning anita hill' Down any timeframe having to do with a period of time concerning going to be the Nike jogging sneakers continue and an all in one small cel

Автор: varsity blue 14s | May 26, 2015 7:16 PM

Опубликовано May 26, 2015 19:16

I decided to go to learn more about the theater although a number of the all kinds of other washboard tummy opted back and forth from a minumum of one 32 so that you have 54. I went for more information on going to be the theater for those times when clambering actions you can take expanded to achie

Автор: ledgend blues cheap | May 26, 2015 7:46 PM

Опубликовано May 26, 2015 19:46

Could ach and every if that's the case sent by mail much a good deal more for more information on going to be the actual oppinion mainly an all in one consequence having to do with outlined in this article is the reason that and as a consequence going to be the simple way lighlty pressing it's happe

Автор: jordanblue11s.com review | May 27, 2015 1:05 AM

Опубликовано May 27, 2015 01:05

Subsequently listen all the way up reword throughout the all of which it: Thnx along with that food Despite going to be the fact that in the affirmative Thnkx leaving regards for more information regarding shopping examples of the a period of time to explore debate all of them are concerning your, I

Автор: $89 legend blue jordans 11 | May 27, 2015 4:46 AM

Опубликовано May 27, 2015 04:46

Chengdu International Financial Centre

1

A propo Doudoune Moncler Gilet Femme s du développeur profil Wharf Société: Wharf (Holdings) Limited a été fondée en 1886 , l'actif total consolidé s'est élevé à 1,740 milliards de dollars HK, une entreprise diversifiée de développer à Hong Kong immobilier et de l'infras

Автор: Moncler Femme | May 30, 2015 1:03 AM

Опубликовано May 30, 2015 01:03

kgn femara anastrozole clinical evaluation anastrozole best prices, anastrozole after cycle

Автор: Aisenogux | June 5, 2015 10:18 PM

Опубликовано June 5, 2015 22:18

buy generic arimidex anastrozole http://jzrvarnkaxyn.com - Impolan focus anastrozole and breast cancer recurrence rates

Автор: Aidawaz | August 2, 2015 4:52 PM

Опубликовано August 2, 2015 16:52

hmv anastrozole oral dosage anastrozole cost without insurance anastrozole peptide dosage

Автор: Ahenehoyol | February 17, 2016 10:44 AM

Опубликовано February 17, 2016 10:44