Неравномерность социально-экономического развития отдельных территорий Республики Казахстан, сложная производственная структура экономики, высокая зависимость результата проводимой макроэкономической политики от ее реализации на местном уровне обусловливают значение децентрализации государственного управления в республике. В ходе экономических и политических реформ 1990-х годов децентрализация в Республике Казахстан проходила стихийно, без четко определенной стратегии, теперь возможность ее дальнейшего развития усиливается в связи с достижением макроэкономической стабилизации и формированием фундамента рыночных отношений. Следует иметь в виду, что процесс децентрализации государственного управления является достаточно сложным, соответственно, длительным и непрерывным. Его осуществление предполагает наличие определенных условий и предпосылок – экономических, правовых, политических, разработку и реализацию целенаправленной и обдуманной региональной экономической политики. Для получения желаемого результата требуются тщательно рассчитанные шаги по децентрализации государственного управления на базе научного обоснования ее общей концепции.

Хотя не существует единого количественного индекса, позволяющего адекватно измерить степень децентрализации полномочий и степень самостоятельности региональных органов власти, в данном исследовании предпринята попытка оценить различные аспекты децентрализации на основе анализа бюджетной статистики и нормативно-правовых актов Республики Казахстан.

В качестве методической основы нами были приняты разработки российских, европейских и американских исследователей. В частности, была использована комплексная методика Андреевой Е.И. и Головановой Н.В. с применением качественных и количественных параметров, отдельные параметры и методы оценки, предложенные Ebel и Yilmaz, Roy W.Bahl, Hamid Davoodi и Heng-fu Zou, качественная схема оценки степени децентрализации, описанная Старцевым Я.Ю.

Полученные нами количественные оценки, на первый взгляд, свидетельствуют о достаточной степени децентрализации бюджетной системы, однако более глубокий качественный анализ показывает отсутствие реальной финансовой самостоятельности региональных бюджетов.

При определении степени децентрализации предоставления каждой конкретной государственной функции исследователями [85; 87] предлагается определить уровень управления, который принимает принципиальные решения в следующих сферах:

а) нормативно-правовое регулирование соответствующей функции (в том числе, определяет требования к объему, качеству и доступности общественных услуг, натуральные и финансовые нормативы, уровень и структура расходов);

б) выделение финансовых средств, необходимых для предоставления услуги или исполнения государственной функции;

в) исполнение государственной функции, предоставление населению соответствующих бюджетных услуг, обеспечение выплаты социальных пособий и т.д. за счет собственных средств или за счет трансферта, полученного от вышестоящего уровня власти.

В отношении некоторых государственных функций все эти три вида полномочий могут и должны быть закреплены за одним уровнем власти. Примерами могут служить национальная оборона, обеспечение государственной безопасности, проведение государственной международной политики (закрепление за республиканским уровнем власти).

В других случаях выработка единых стандартов и предоставление финансового обеспечения могут быть закреплены за центральным уровнем власти, а исполнение – за региональными или местными уровнями власти. Нормативно-правовое регулирование и финансовое обеспечение таких функций централизовано, а исполнение их передано на места (децентрализация исполнения при централизации нормативно-правового регулирования и финансового обеспечения).

Существуют государственные функции, нормативно-правовое регулирование которых осуществляет центральная власть, а финансовое обеспечение и исполнение возлагается на региональные (местные) органы власти. Примером из практики Казахстана может служить социальная защита работников бюджетных учреждений.

Существует два основных подхода к оценке децентрализации: качественный и количественный. Измерение степени децентрализации с помощью качественной шкалы позволяет судить о том, в каком случае децентрализация слабее или сильнее, то есть позволяет упорядочить сравниваемые объекты, при этом объектами для сравнения могут выступать как разные страны, так и одна и та же страна на разных этапах своего развития [85]. Количественный подход опирается на использование статистических показателей. На первый взгляд может показаться, что такой подход дает более точные или надежные результаты, но на самом деле применение количественных оценок неизбежно упрощает картину и может создать ошибочное представление о реальной степени децентрализации государственных функций. Таким образом, при оценке децентрализации желательно использовать оба подхода.

Комплексный анализ, предложенный Андреевой Е.И. и Головановой Н.В., включает в себя проведение таких методов оценки, как:

- количественная оценка децентрализации расходов;

- качественная оценка степени децентрализации расходных полномочий;

- количественная оценка степени децентрализации доходов;

- качественная оценка степени децентрализации доходов.

Количественная оценка децентрализации расходов. Доля конечных расходов (располагаемых ресурсов после передачи трансфертов) центрального, региональных и местных бюджетов в расходах бюджетной системы страны служит одним из показателей, по которым можно судить о степени децентрализации государственных функций. Хотя доля расходов региональных бюджетов, по мнению европейских ученых Ebel и Yilmaz, является не самым лучшим показателем степени децентрализации, этот индикатор не требует наличия детальных данных и позволяет проводить межстрановые сравнения и оценивать динамику процессов децентрализации [86].

При оценке степени децентрализации расходов необходимо иметь в виду, что наличие права расходовать средства не всегда предполагает наличие права распоряжаться ими. Если расходы нижестоящих уровней жестко регламентированы законами, принятыми на вышестоящих уровнях власти, то даже при сильной децентрализации конечных расходов реальная самостоятельность у нижестоящих органов власти будет отсутствовать.

Кроме того, объем расходов нижестоящих бюджетов зависит от объема целевых трансфертов, передача которых означает децентрализацию расходов, но может не означать децентрализацию полномочий, если расходование этих средств подлежит жесткому контролю. Значительная доля нецелевых средств, поступающих в нижестоящие бюджеты в виде отчислений от нормативов регулирующих налогов и в виде выравнивающих трансфертов, также оказывается не в полном распоряжении органов власти, производящих непосредственные расходы. Во-первых, зачастую вышестоящий орган власти требует, чтобы эти средства использовались на вполне определенный вид расходов; во-вторых, органы государственной власти на региональном уровне и органы местного самоуправления находятся в жестких рамках нормативно-правового регулирования практически в отношении всех видов бюджетных расходов. Региональные органы власти ограничены в выборе направления использования нецелевых средств, в то же время в бюджетной отчетности такие доходы и расходы отражаются именно как нецелевые. Таким образом, при оценке степени децентрализации важно не ограничиваться количественными показателями, а более детально рассматривать полномочия региональных органов власти.

Доля расходов региональных бюджетов часто используется в качестве оценки степени децентрализации (например, исследователями Davoodi и Zou) [87]. Однако, данный количественный показатель отражает только децентрализацию предоставления услуг, ничего не сообщая о децентрализации нормативно-правового регулирования и финансирования.

Качественная оценка степени децентрализации расходных полномочий. При четком разграничении предметов ведения (государственных функций) между уровнями власти, все три вида государственных полномочий, а именно, полномочия по нормативно-правовому регулированию, финансовому обеспечению и исполнению, оказываются закрепленными за каким-либо одним уровнем власти. В этом случае пересекающиеся сферы ответственности отсутствуют. Центральный уровень власти не вмешивается в то, как регионы проводят свою политику в сфере региональных функций, регионы не вмешиваются в исполнение местных функций.

Сложно оценить степень децентрализации расходов, анализируя только разграничение полномочий. Например, если школьное образование будет закреплено за региональным уровнем власти, а все прочие функции за центральным уровнем, но при этом на школьное образование будет расходоваться столько же средств, сколько на все остальные функции вместе взятые, то степень децентрализации государственных функций, измеряемая при помощи доли региональных расходов в расходах общегосударственного бюджета, может быть очень высокой, хотя за региональным уровнем закреплено меньше функций, чем за центральным.

С другой стороны, если нормативно-правовое регулирование и финансовое обеспечение всех без исключения государственных функций закреплены за центральным уровнем, а региональные и местные власти только исполняют то, что им предписано сверху, причем на средства, целевым образом предоставляемые из центрального бюджета, то показатель доли региональных расходов может иметь высокое значение, хотя реальная децентрализация будет отсутствовать.

Чем сильнее централизовано нормативно-правовое регулирование по сравнению с полномочиями по исполнению функций, тем в меньшей степени показатель доли региональных расходов соответствует реальной децентрализации полномочий.

Теоретически можно оценивать степень децентрализации расходов на основании анализа нормативных правовых актов, регулирующих разграничение полномочий между органами власти.

Количественная оценка степени децентрализации доходов. Одним из показателей децентрализации доходов служит доля доходов региональных и местных бюджетов (до передачи трансфертов) в доходах консолидированного бюджета страны.

Децентрализация расходных полномочий не всегда сопровождается децентрализацией полномочий по мобилизации доходов. Во многих странах расходы децентрализованы сильнее, чем доходы (это отмечают Ebel и Yilmaz в своей работе «Концепция фискальной децентрализации») [88], и тому есть объективные причины. Децентрализация расходов позволяет дифференцировать предоставление услуг в соответствии с предпочтениями местных жителей, что особенно важно для такой страны, как Казахстан. В то же время дифференциация налогового бремени может породить проблему трансфертных цен, налоговую конкуренцию между территориями и другие нежелательные явления. Централизация налоговых полномочий делает бессмысленным бегство от налогов путем регистрации предприятий на территориях, где налоговое бремя ниже, при сохранении прежнего местоположения фактического производства, упрощает сбор налогов и позволяет обеспечить экономию за счет централизации функции сбора налогов. Децентрализация расходных полномочий при незначительной децентрализации доходных источников характерна для стран с переходной экономикой [89]. Однако, существенным недостатком сочетания децентрализации расходов и централизации налоговых полномочий является нарушение связи между налоговым бременем и получаемыми бюджетными услугами.

Качественная оценка степени децентрализации доходов. Оценить степень самостоятельности региональных бюджетов можно и на основании доли собственных доходов региональных органов власти в структуре доходов соответствующих бюджетов: чем выше доля собственных доходов в структуре доходов региональных бюджетов, тем выше степень децентрализации.

Еще одна проблема при оценке степени децентрализации связана с агрегированием. Значительная дифференциация доходных возможностей бюджета приводит к тому, что даже если для консолидированного бюджета степень финансовой независимости органов власти велика, при рассмотрении каждого из бюджетов в отдельности может оказаться, что относительно независимы лишь несколько регионов, в то время как для прочих доля собственных доходов незначительна.

Представленные методики достаточно полно раскрывают возможности и ограничения местных органов в распределении ресурсов, которыми они наделены. Однако, по нашему мнению, при оценке степени децентрализации необходимо также учитывать участие местных органов в процессе принятия различных решений, формирование самих местных органов, и другие факторы, не обозначенные в вышеописанных способах. Более полное обследование предлагает российский исследователь-политолог Старцев Я.Ю. [90].

Он приводит алгоритм сравнительного анализа степени децентрализации, который нами был отнесен к преимущественно качественным методам оценки. Среди основных ученый выделяет 6 групп параметров:

- полномочия территориальных органов власти (объемы полномочий, способ определения полномочий и их распределения, институциональную структуру);

- финансы (оценка характера собственных доходов, определение схемы регулирования объема трансфертов, количественная оценка таких параметров, как доля собственных доходов в бюджете, соотношение целевых и общих трансфертов, доля трансфертов в доходах, способы устранения бюджетного дефицита, объем обязательных расходов);

- органы власти (процедуры и порядка формирования, структуры и состава);

- контроль (определение типов контроля, органов контроля, форм ответственности);

- оценка возможностей лоббирования (в виде участия в деятельности органов власти вышестоящего уровня, развитие индивидуальной политической карьеры и местных ресурсов, формы и степень влияния групп давления - ассоциации и союзы местных властей);

- практика применения норм и использования возможностей.

Как видно из приведенного описания преобладают качественные характеристики, за исключением финансовой сферы, где количественные параметры более корректны по всеобщему признанию.

Вышеописанные методики оценки степени децентрализации были применены авторами данного исследования с небольшими корректировками, вызванными спецификой системы государственного управления в Республике Казахстан, а также доступностью данных.

К сожалению, при попытке оценить количественными методами степень децентрализации в Казахстане, возникают проблемы из-за неполноты информации о размерах государственного сектора. Обычно при составлении количественных оценок рассматривается расширенный бюджет государства, который включает бюджеты всех уровней власти. В Казахстане в бюджетную отчетность не включаются доходы и расходы значительной части государственных и коммунальных предприятий.

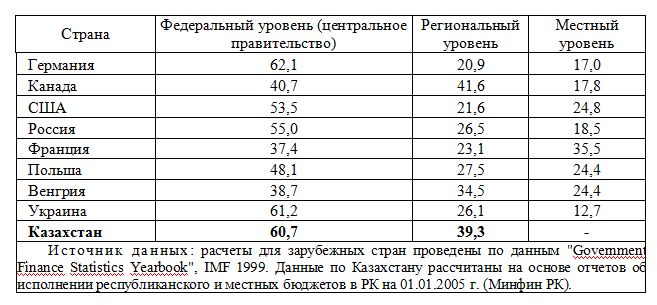

В таблице 10 представлено распределение расходов по уровням бюджетной системы для ряда стран.

Таблица 10 - Распределение расходов по уровням бюджетной системы, %

Источник данных: расчеты для зарубежных стран проведены по данным "Government Finance Statistics Yearbook", IMF 1999. Данные по Казахстану рассчитаны на основе отчетов об исполнении республиканского и местных бюджетов в РК на 01.01.2005 г. (Минфин РК).

Удельный вес расходов региональных бюджетов в Казахстане составляют 39,3 % от расходов общегосударственного бюджета, что выше, чем аналогичный показатель (сумма удельных весов бюджетов регионального и местного уровней) в Германии (37,9 %), но ниже, чем в США (46,4 %), Канаде (59,4 %) и в России (45 %). Однако необходимо учитывать специфику Казахстана – региональные, то есть областные бюджеты, пока еще в значительной мере зависят от решений центрального правительства, и распределение средств нижестоящих бюджетов таким же образом зависят от решений областного руководства.

Доля расходов региональных бюджетов дает общее представление о децентрализации расходов. Чтобы сравнить степень децентрализации расходов на исполнение отдельных государственных функций в Казахстане, можно воспользоваться следующей таблицей (таблица 11).

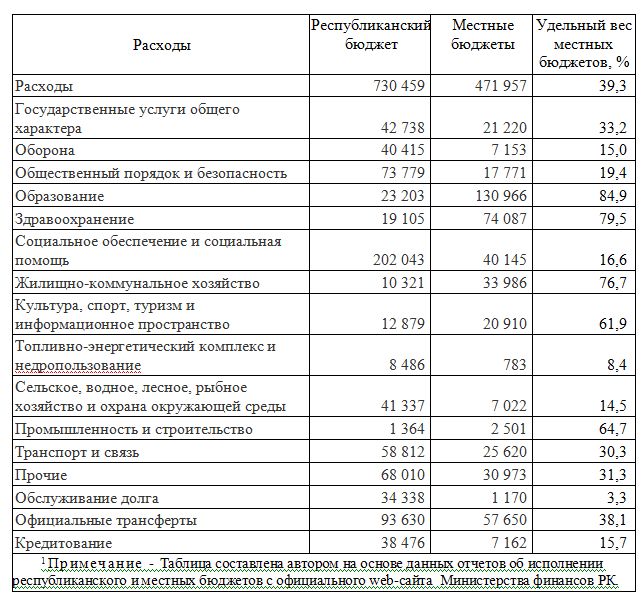

Таблица 11 - Распределение расходов на исполнение различных функций по уровням бюджетной системы в Республике Казахстан в 2004 г., млн. тенге1

На основании данных, приведенных в таблице 11, можно сказать, что в Казахстане децентрализовано финансирование услуг образования (удельный вес расходов местных бюджетов - 84,9 %) и здравоохранения (79,5 %), а также расходов на культуру, спорт, туризм и информационное пространство (61,9 %) и жилищно-коммунальное хозяйство (76,7 %). Согласно новому бюджетному кодексу, расходы по статье «Жилищно-коммунальное хозяйство» с 2005 г. финансируются только из местных бюджетов.

Для эффективного и самостоятельного развития территорий, на наш взгляд и согласно опыту многих стран, необходимо увеличить долю расходования средств на местах по следующим направлениям: Общественный порядок и безопасность (19,4 %), Транспорт и связь (30,3 %), Сельское, водное, лесное, рыбное хозяйство и охрана окружающей среды (14,5 %). Предоставление самостоятельности в распределении средств по направлению Социальное обеспечение и социальная помощь (16,6 %) в настоящее время затруднено в связи с проводимыми крупными государственными программами, согласно которым расходование средств будет производиться из республиканского бюджета.

Для сравнения приведем данные за 2003-2004 гг. (таблица 12).

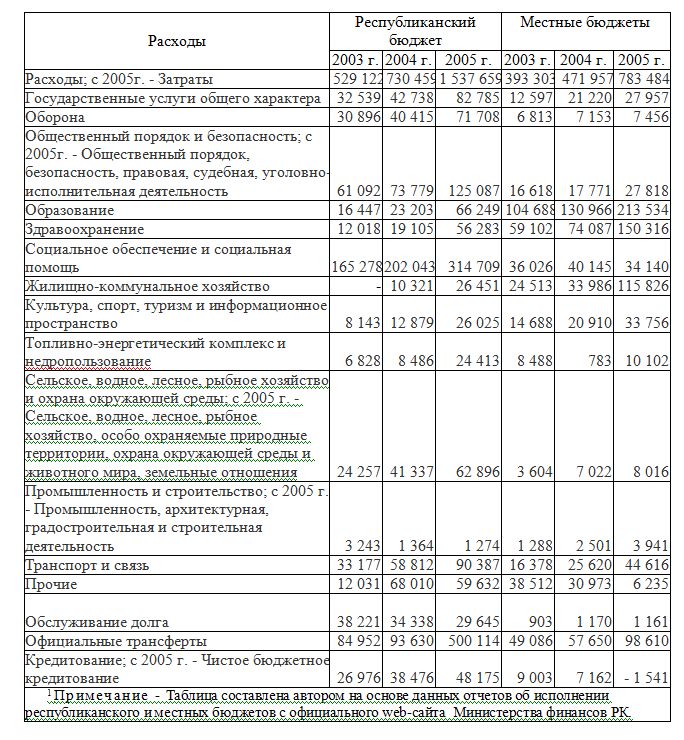

Таблица 12 - Распределение расходов на исполнение различных функций по уровням бюджетной системы в Республике Казахстан в 2003-2005 гг., млн. тенге 1

Следует отметить существующие тенденции в удельном весе расходов местных бюджетов за этот период. Увеличение этого показателя произошло по статьям Промышленность и строительство и Жилищно-коммунальный комплекс. Если по первой статье в 2003 г. из местных бюджетов расходовалось 1 288 млн. тенге против 3 243 млн. средств из республиканского бюджета, т.е. удельный вес местных затрат составлял 28,4 %, то в 2005 г. из местных бюджетов финансировалось уже 75,6 % (3 941 млн. против 1 274 млн. из республиканского бюджета). Практически на том же уровне осталось соотношение расходов из республиканского и местных бюджетов по статьям Государственные услуги общего характера (27,9 % в 2003 г. и 25,2 % в 2005 г.), Общественный порядок и безопасность, Сельское водное, лесное, рыбное хозяйство и охрана окружающей среды, Транспорт и связь (33 %), хотя в абсолютном выражении наблюдается рост израсходованных средств в 2-3 раза. Сокращение доли расходов из местных бюджетов произошло по статьям Оборона (с 18,1 до 9,4 %), Образование (86,4 % в 2003 г., 76.3 % в 2005 г.), Здравоохранение (с 83,1 в 2003 г. до 72,8 % в 2005 г.), Социальное обеспечение и социальная помощь (с 17,9 % до 9,8 %), Культура, спорт, туризм и информационное пространство (с 64,3 до 56,5 %), Топливно-энергетический комплекс (с 55,4% до 29,3%). В определенной степени сокращение доли местных бюджетов в социально значимых статях (Образование, Здравоохранение, Социальная помощь) объясняется, как мы уже отмечали, развитием государственных программ. Однако, с развитием самостоятельности местного управления, большая часть нагрузки по этим направлениям будет ложиться на местные бюджеты. Примечательно сокращение доли расходов местных бюджетов по статье Официальные трансферты – с 36,6 % в 2003 г. до 16,5 % в 2005 г., что говорит о сокращении трансфертов из местных бюджетов в республиканский. Однако это свидетельствует также, что из республиканского бюджета было направлено больше средств для субсидирования дефицитных местных бюджетов – увеличение расходования средств произошло более, чем в 5 раз – с 84 952 млн. тенге в 2003 г. до 500 114 млн. в 2005 г.

Анализ действующего разграничения полномочий между уровнями бюджетной системы в Республике Казахстан показывает, что предметы ведения между уровнями власти разграничены нечетко, а также что фактическое исполнение функций не соответствует закрепленному в Конституции Республики Казахстан и в действующем законодательстве. Обилие законов, регламентирующих исполнение функций, закрепленных за региональными органами государственной власти и органами местного управления, может служить признаком централизации. Однако если этих законов принято слишком много, и средств на их выполнение не хватает, то региональные и местные органы власти начинают сами выбирать, какие законы им исполнять, а какие нет, и чрезмерная регламентация превращается в свою противоположность.

В Казахстане значительная часть расходов региональных бюджетов регламентируется республиканским законодательством. Сюда относится и установление обязательного уровня заработной платы работников бюджетной сферы, и правила, обязывающие предоставлять льготы определенным категориям населения. По приблизительным оценкам, около 30% расходов региональных бюджетов составляют расходы на исполнение законов и других нормативно-правовых актов, увеличивающих расходы нижестоящих бюджетов.

Несмотря на значительную долю централизованно определенных направлений расходования в региональных бюджетах, можно утверждать, что в Казахстане решения о расходах бюджетных средств принимаются децентрализовано. Косвенным свидетельством этого могут служить различия в структуре расходов общегосударственного и региональных бюджетов. Доля расходов на образование занимает от 8 % до 32 % в структуре расходов региональных бюджетов, в то время как расходы по статье «Социальная политика» составляют от 3 % до 16 %. Доли расходов на поддержку экономики (статьи «Промышленность, энергетика и строительство», «Сельское хозяйство и рыболовство») в разных регионах и вовсе различаются в десятки раз, хотя в этом случае причина может заключаться не столько в отличии политических предпочтений, сколько в разном экономическом профиле регионов. Кроме того, следует учитывать нечеткость действующей бюджетной классификации, позволяющей органам власти проводить одни и те же расходы по различным разделам бюджета. Тем не менее, данные отчетов об исполнении бюджетов несомненно свидетельствуют о разных приоритетах регионов в финансировании бюджетных функций и, следовательно, о децентрализации расходных полномочий. Одним из показателей децентрализации доходов может служить доля доходов региональных и/или местных бюджетов (до передачи трансфертов) в доходах общегосударственного бюджета страны (таблица 13).

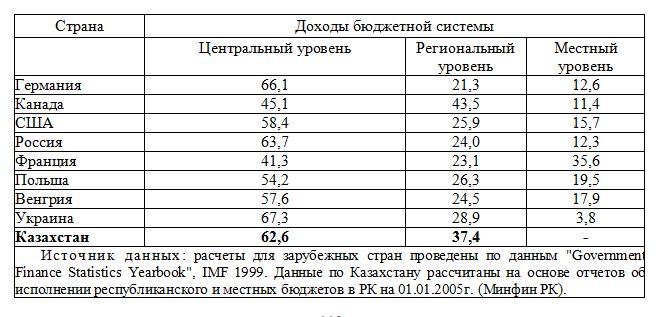

Таблица 13 - Распределение доходов (до передачи трансфертов) по уровням бюджетной системы, %

Источник данных: расчеты для зарубежных стран проведены по данным "Government Finance Statistics Yearbook", IMF 1999. Данные по Казахстану рассчитаны на основе отчетов об исполнении республиканского и местных бюджетов в РК на 01.01.2005г. (Минфин РК).

Доля доходов бюджетов регионального уровня в Казахстане составляет 37,4 %, что выше, чем соответствующий показатель, рассчитанный для Германии (33,9 %), России (36,3 %), и стран Европы, но ниже аналогичных показателей для США (41,6 %) и Канады (54,9 %).

Если посмотреть на динамику доли доходов региональных бюджетов в общегосударственном бюджете Республики Казахстан, видно, что она снижается на протяжении последних лет, что свидетельствует о политике централизации доходов (таблица 14).

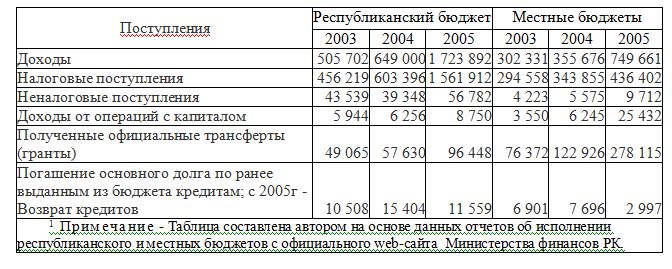

Так, удельный вес налоговых поступлений в местные бюджеты в общем объеме налоговых поступлений сократился с 39,2 % в 2003 г. до 21,8 % в 2005 г. Таким образом, удельный вес всех доходов местных бюджетов сократился до 30,3 % в 2005 г. против 37,4 % в 2003 и 35,4 % в 2004 г.г., несмотря на увеличение удельных весов по статьям Неналоговые поступления и Доходы от операций с капиталом – с 8,8 и 37,4 % в 2003 г. до 14,6 и 74,3 % в 2005 г. соответственно.

Таблица 14 - Распределение поступлений по уровням бюджетной системы в Республике Казахстан в 2003-2005 гг., млн. тенге 1

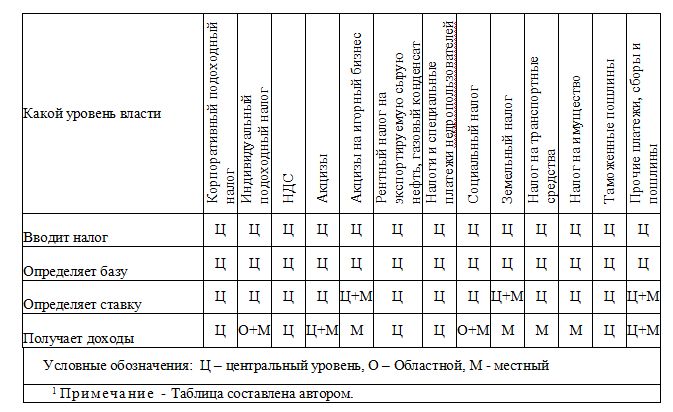

Доля доходов, поступающих в региональные бюджеты, не учитывает реальной степени самостоятельности областей и городов республиканского значения. Суммарная величина налоговых поступлений не позволяет определить, на какую долю поступлений региональные органы власти могут влиять, например, изменяя ставки налогообложения, а какую долю составляют отчисления от республиканских налогов. Таблица 15 содержит информацию по основным налогам РК. Как видно из этой таблицы, объемы поступлений от большинства налогов регулируются центром. Даже если местные органы власти имеют возможность регулировать ставку, она обычно четко ограничивается пределами, устанавливаемыми центром. Такое распределение налоговых полномочий свидетельствует о высокой степени централизации налоговой системы.

Таблица 15 - Основные налоги и сборы РК 1

Базой налоговых поступлений в местные бюджеты являются следующие виды подакцизных товаров и виды деятельности: произведенные на территории Республики Казахстан все виды спирта, алкогольная продукция, прочие изделия, содержащие табак, легковые автомобили (кроме автомобилей с ручным управлением, специально предназначенных для инвалидов), а также бензин (за исключением авиационного) и дизельное топливо, игорный бизнес, организация и проведение лотерей. При этом ставки всех акцизов утверждаются Правительством РК.

Местные представительные органы могут устанавливать размеры ставок фиксированного суммарного налога для деятельности индивидуальных предпринимателей и юридических лиц, оказывающих услуги в сфере игорного бизнеса. Кроме того, местные представительные органы могут изменять базовые ставки земельного налога в пределах, определенных Налоговым кодексом.

Итак, доля доходов, поступающих в региональные бюджеты, является не слишком надежным показателем децентрализации, если региональные органы власти не могут влиять на величину поступлений от большей части налоговых источников.

Общая структура доходов региональных бюджетов свидетельствует о сильной зависимости региональных органов власти от поступлений из центрального бюджета. Собственные доходы региональных органов власти составляют в структуре доходов общегосударственного бюджета 45 %, то есть больше половины их доходов поступает в виде трансфертов и регулирующих налогов. Столь сильная зависимость доходов региональных органов власти от центра свидетельствует о невысокой степени децентрализации доходов.

Возможность местных органов власти осуществлять заимствования также является одним из индикаторов степени финансовой независимости региональных бюджетов. При условии, что органы власти ведут разумную политику на финансовом рынке, независимость органов власти возрастает, когда региональные бюджеты получают возможность осуществлять прямые и косвенные заимствования.

Бюджетным законодательством для урегулирования несбалансированности местных бюджетов была предоставлена возможность местным исполнительным органам осуществлять заимствование для подъема и развития экономики своих регионов. Вместе с тем, как показала практика, местными исполнительными органами займы привлекаются с более высокими ставками вознаграждения и с более короткими сроками погашения по сравнению с заимствованием Правительства Республики Казахстан. По этой причине, согласно Бюджетному кодексу, с 2005 г. правом заимствования обладает только центральное правительство. По нашему мнению, предоставление возможности заимствования местным правительствам будет возможно при достаточной степени децентрализации, когда будет достаточно осознана ответственность подобных решений и, кроме того, будет возможность привлекать высококвалифицированных специалистов фондового рынка для эффективного управления портфелем заемных средств.

При отсутствии единого общепринятого метода измерения децентрализации различные подходы приводят к различным результатам [36], особенно для стран с переходной экономикой. Высокая степень агрегирования данных также может привести к переоценке степени децентрализации.

На основе проведенного исследования разработана система качественной оценки степени децентрализации, позволяющая учитывать также количественные параметры бюджетного регулирования. За основу была принята методика алгоритма Старцева.

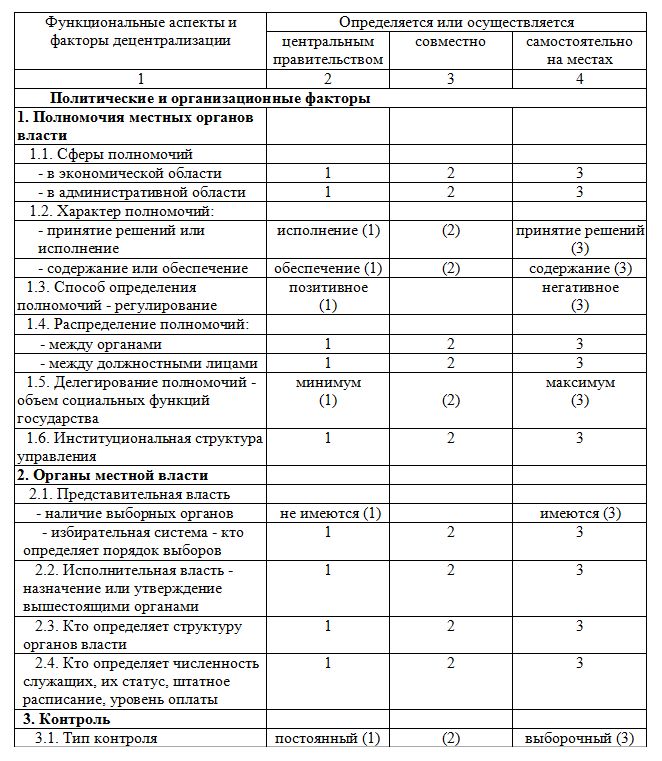

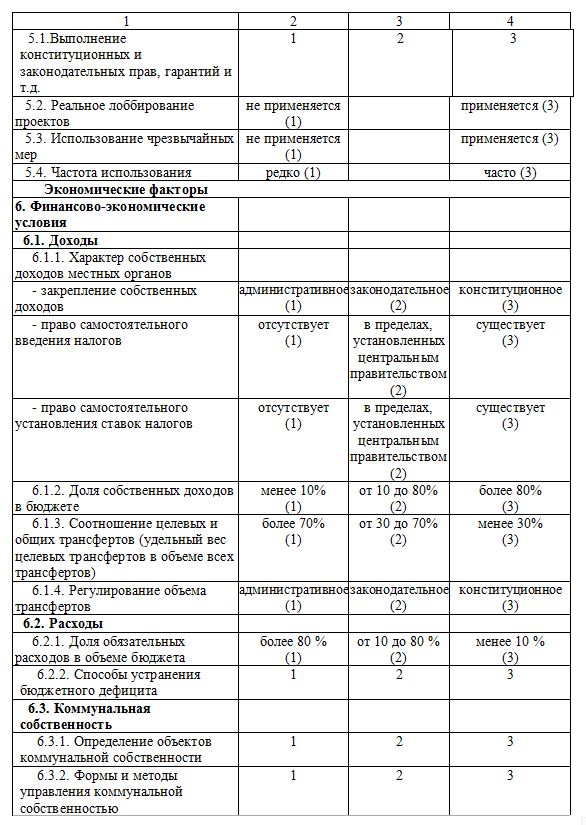

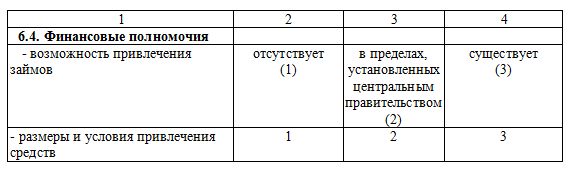

Модель оценки степени децентрализации, предлагаемая нами (таблица 16), состоит из 3 групп факторов процесса децентрализации – политических, правовых и экономических, согласно приведенной нами схеме взаимосвязей этапов децентрализации в параграфе 2.2. Помимо этого группа политических факторов дополнена также организационными факторами, поскольку они также в значительной степени зависят от воли центрального правительства, по крайней мере, на первоначальных этапах. Внутри каждой группы факторы логически разделены на подгруппы. Каждый фактор может быть оценен по трехбалльной шкале, в зависимости от того, на каком уровне управления он определяется или выполняется та функция, которую этот фактор отражает. Общее количество факторов составляет 49. Максимально возможное количество баллов составляет 147, минимальное – 44 балла, поскольку несколько факторов зависимы от других (пп. 4.6, 5.4, 6.4). Соответственно, чем выше количество баллов в оценке системы государственного управления, тем более она децентрализована. Проведение анализа факторов после оценки позволяет точно определить, в каких направлениях необходимо предпринимать меры для дальнейшего развития децентрализации.

Первая группа – политические и организационные факторы децентрализации - включает в себя 3 подгруппы, характеризующие полномочия местных органов власти, органы местной власти и контроль за деятельностью местного управления.

Таблица 16 – Модель оценки степени децентрализации

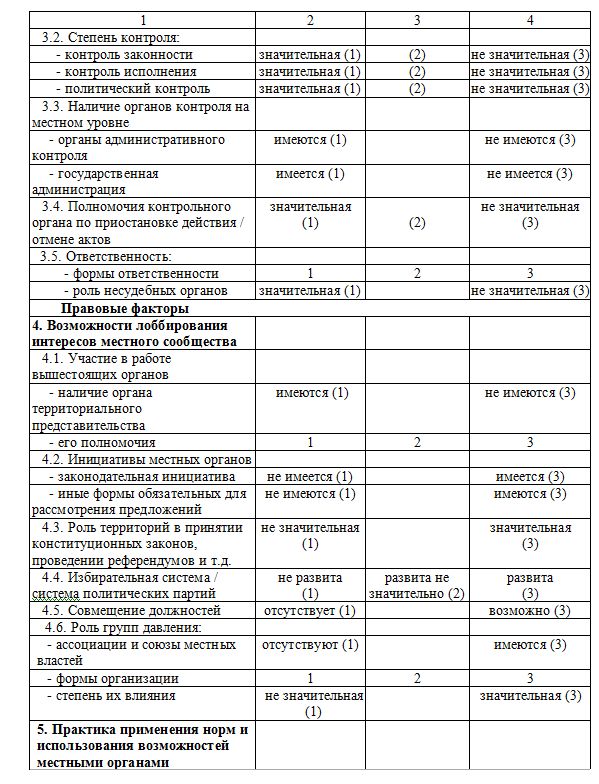

Продолжение таблицы 16

Продолжение таблицы 16

Продолжение таблицы 16

Полномочия местных органов власти оцениваются на основе оценки, во-первых, того, кем определяются сферы полномочий местных органов управления (в экономической и административных областях) – единовластно центральным правительством (1 балл – показатель высокой степени централизации государственного управления), самостоятельно местными сообществами (3 балла – показатель децентрализации) или на основе совместного обсуждения (2 балла). Во-вторых, оценивается характер полномочий местных органов – принимают они решения самостоятельно (3 балла – показатель децентрализации) или являются органами, исполняющими волю центрального правительства (1 балл - централизация) и что подразумевается под полномочиями местных властей – полное содержание местного сообщества на условиях самостоятельности (3 балла) или только формальное обеспечение необходимого минимума (1 балл). В третьих, оценивается способ определения полномочий, или регулирование деятельности местных органов со стороны государства – оно может быть позитивным, когда местные власти действуют в рамках полномочий, предоставленных им (1 балл), либо негативным, когда местные власти могут предпринимать любые действия, не запрещенные законом и не входящие в сферу компетенции других органов власти (3 балла). В четвертых, оценивается, на каком уровне определяется распределение полномочий (между органами и должностными лицами) – самостоятельно (3 балла), совместно (2 балла), либо директивно (1 балл). В-пятых, определяется, какой объем социальных функций государства делегирован на места – максимально возможный или незначительный. И, в-шестых, проводится оценка того, кто определяет институциональную структуру местного управления.

Вторая подгруппа, характеризующая органы местной власти, включает оценку 5 факторов:

- наличие (3 бала) или отсутствие (1балл) выборных местных органов;

- порядок определения избирательной системы – централизованный однотипного по всей стране (1 балл), специфический для данного муниципального образования (3 балла) или местные сообщества имеют права выбора подходящей избирательной системы из нескольких возможных, предлагаемых законодательно (2 балла);

- какой уровень формирует органы исполнительно власти на местах – назначаются или утверждаются органами, уполномоченными на это местными сообществами, вышестоящими органами государственной власти или другим путем, учитывающим интересы, как местного населения, так и государственного аппарата;

- уровень, определяющий структуру органов местного управления;

- уровень управления, определяющий кадровое обеспечение местной власти.

Третья подгруппа факторов децентрализации оценивает степень подконтрольности местного управления:

- постоянство контрольных мероприятий (1 балл) или проведение их на выборочной основе (3 балла);

- оценка степени контроля законности, исполнения и политического контроля – насколько она значительна (по 1 баллу) или не значительна (по 3 балла);

- существование специализированного органа административного контроля (1балл) или его отсутствие (3 балла);

- наличие государственной администрации на местном уровне для выполнения контрольно-надзорных и других функций (1 балл) или выполнение всех функций на местном уровне только местными органами (3 балла);

- позволяют ли полномочия контрольного органа приостанавливать или отменять акты, принятые местной властью, (1 балл) или предполагается рассмотрение законности местных актов только через суд (3 балла);

- каким уровнем определяются формы ответственности местного управления – центральным или местным;

- какова роль несудебных, имеется в виду государственных органов в определении ответственности – значительная, то есть местное управление подвержено их влиянию (признак централизации системы), или не значительная (децентрализация).

Группа правовых факторов включает две подгруппы, характеризующие возможности лоббирования интересов местного сообщества и развитость практики применения правовых норм и использования различных возможностей уполномоченными органами в защите интересов местного сообщества. В первой подгруппе рассматриваются следующие факторы:

- существование специального органа территориального представительства от центрального аппарата ставит местные органы управления в ограниченные рамки, что подтверждает низкую степень децентрализации;

- предоставление права местным органам инициировать рассмотрение новых законодательных проектов или внесение изменений в уже существующие свидетельствует о полноценной самостоятельности на местах;

- то же касается других форм предложений к государственным органам с гарантией их рассмотрения;

- активное участие местных сообществ в проведении общегосударственных мероприятий, таких как принятие конституционных законов, проведение референдумов, всеобщих выборов и т.д., характеризует высокий уровень гражданской ответственности, необходимый для децентрализации, кроме того, значительная роль отдельных территорий возможна только при активной деятельности местных органов управления, что также служит показателем их самостоятельности;

- наличие развитой избирательной системы и системы политических партий на местном уровне служит основой демократии и активного участия отдельных граждан в жизни местного сообщества – это необходимые условия децентрализации;

- как правило, в системе органов государственного управления исключается возможность совмещения должностей, поскольку местное управление (тем более самоуправление) функционирует на иных принципах, допущение такой возможности является показателем децентрализованности в управлении;

- наличие общественных групп, влияющих на принимаемые решения на местном уровне, значительная степень их влияния, возможность самостоятельного определения форм их организации свидетельствуют о децентрализованном управлении, напротив, отсутствие таких групп, централизованное регулирование их деятельности или ограничение их воздействия, то есть активное вмешательство в вопросы местного характера, будут являться симптомами централизации.

Вторая подгруппа правовых факторов включает оценку следующих параметров:

- каким уровнем управления определяется выполнение (или не выполнение) прав и свобод граждан и их групп, гарантированный Конституцией и законодательством – если эта функция выполняется государственными органами – то налицо признак централизации, если местными органами, то это служит признаком децентрализации;

- применяются ли местными органами различные методы лоббирования интересов местного сообщества – существование реальной возможности и применение подобной практики подтверждает независимость местного управления;

- то же самое касается чрезвычайных мер для отстаивания позиций местных представителей перед центральным правительством – наличие возможности противостояния по каким-либо принципиальным вопросам свидетельствует о том, что местные органы не имеют прямой подчиненности центру;

- помимо наличия или отсутствия вышеописанных возможностей местных органов следует также оценить частоту применения таких методов – единичные случаи, конечно же, не могут говорить о постоянном использовании.

Третья группа факторов позволяет оценить финансово-экономические условия децентрализации. Нами было выделено условно четыре подгруппы факторов, которые характеризуют степень независимости местных органов и вмешательства центра в принятии решений по вопросам формирования доходов местного бюджета, распределении средств из него, управлении коммунальной собственностью и возможности осуществлять заимствования. Оцениваются следующие факторы:

- каким образом закреплены собственные доходы местного бюджета – чем выше правовой статус документа, определяющего источники формирования бюджетов, тем более защищены права местных сообществ;

- существование права самостоятельного введения местных налогов свидетельствует о децентрализованности системы управления, возможно также установление местными властями местных налогов из перечня, определяемого центральным органом;

- тот же принцип применяется в оценке наличия или отсутствия права местных органов устанавливать ставки налогов, возможно также, что государство устанавливает также верхнюю и нижнюю границы ставок;

- высокая доля собственных доходов, то есть не зависящих от централизованного бюджета, подтверждает самостоятельность местного управления. Как показывает мировая практика, в среднем государственные субсидии местным бюджетам составляют от 10 до 50 % их доходов (в ряде случаев до 80 %), соответственно, оставшаяся часть формируется за счет собственных источников;

- трансферты из центрального бюджета подразделяются на общие, что позволяет местным органам самостоятельно распоряжаться этими средствами, и целевые, использовать которые возможно только на заранее определенные цели – наличие высокой доли целевых трансфертов свидетельствует о зависимости местных органов;

- оценка законодательного уровня регулирования объема трансфертов позволяет оценить защищенность и независимость местной власти;

- высокая доля обязательных расходов в общем объеме бюджета характеризует высокую степень централизованности в управлении;

- самостоятельное решение вопроса покрытия бюджетного дефицита говорит о децентрализации, централизованное определение способов устранения бюджетного дефицита – об ее отсутствии;

- уровень власти, определяющий объекты коммунальной собственности, показывает степень децентрализации в сфере управления коммунальным хозяйством;

- тот же принцип применяется в определении форм и методов управления коммунальными предприятиями – вмешательство центрального уровня власти свидетельствует о низкой степени децентрализации;

- предоставление местным органам управления возможности привлекать средства посредством использования инструментов фондового рынка отражает самостоятельность местной власти.

Проведение оценки степени децентрализации, таким образом, позволит всестороннее ее многофакторное исследование. Последующий анализ результатов исследования сделает возможным выявление «слабых» мест и позволит определить направление необходимых к разработке мероприятий с целью развития децентрализации в стране.

Авторами исследования по разработанной методике была проведена оценка степени децентрализации в Казахстане и некоторых странах (Приложение А), опыт децентрализации, в которых описан в параграфе 2.1. и может послужить примером для нашей республики.

В настоящее время в Казахстане происходит активная работа в сфере перераспределения государственных функций между различными уровнями управления, инвентаризация расходных обязательств и доходных полномочий различных уровней власти. Хочется надеяться, что в результате реформ Казахстан станет действительно демократическим государством, в котором органы местного управления и самоуправления будут обладать существенными возможностями по предоставлению услуг своим жителям и собственными доходами, достаточными для предоставления этих услуг.

Представленная модель позволяет обнаружить зависимость степени самостоятельности местных органов управления (фактически уровень децентрализации) и эффективности системы общественного управления. Чем выше общее количество баллов, тем большая часть местного бюджета будет распределена на местном уровне, тем выше будет количество и / или качество услуг, получаемых местным населением. Что касается налоговой части, то здесь не следует забывать об эффекте Лаффера (сокращение объема взимаемых налогов при превышении определенного уровня ставок налогообложения). Местным органам управления не следует злоупотреблять инструментами взимания налогов, причем стоить помнить о существовании прямого воздействия на количество действующих предприятий и величину объема производимой ими продукции.

Авторами производится дальнейшая работа по практическому применению данной методики оценки.

Автор: к.э.н. Романюк Виктор // Romanyuk Victor, Ph.D.

Комментарии (34)

Доброго времени суток! Буквально на днях нашел сайт в интернете камкам.рф . Это сайт для знакомств, где есть видео чат. С первого взгляда сайт приглянулся: и дизайн простенький, не напрягает. Еще из приятного: регистрация заняла всего несколько минут. На сайте уже огромное количество пользователей - больше миллиона. Опция у видеочата есть удобная - рулетка. То есть заходишь в видео-чат и тебе собеседники предлагаются в случайном порядке.

Но, честно говоря, как-то я опасаюсь пока заводить знакомства на таком сайте. Может там пользователи не настоящие.

Народ, может подскажете, кто-нибудь уже заходил на этот сайт? Подскажите, что и как? Опытом так сказать поделитесь. Спасибо за отклик, буду благодарен любой информации - как положительной, так и нет.

Автор: Weekbroow | September 4, 2012 7:17 AM

Опубликовано September 4, 2012 07:17

◆ posting notice this version for the love, has the watch u Replica Watches sers, to provide various types of Athens watch pictures, information sharing, help seeking and related purchase experience, please do not post has nothing to do with the Athens watch the content of posts, and any other posts will be transfer

Автор: Rolex Replica | July 31, 2014 12:24 PM

Опубликовано July 31, 2014 12:24

| sou http://t.cn/RPAObkc s | http://t.cn/RPAObkc comprendre la Corée du Sud sous http://t.cn/RPAOq65 quelle marque de 1: http://t.cn/RPAOq65 | | Julius montre guess prix Juli, j'ai fait en urg montre guess prix ence. Minerva Minerva 56, eterna eterna 49.

de la fabrication, l'appartenance à un groupe Richemont Suisse. pour avis, http://t.cn

Автор: http://t.cn/RPAObkc | August 5, 2014 10:19 AM

Опубликовано August 5, 2014 10:19

,アディダス スニーカ アディダス スニーカー レディース ー レディース【ニューバランス、都市ネットワークの靴 - ニューバランスシューズニュース]【ニューバランス都市ネットワークシューズ】2010年9月14日には、駅西口/>ランキングの

Автор: アディダス スニーカー | August 9, 2014 9:20 PM

Опубликовано August 9, 2014 21:20

yo piyo dvd u should try not to hold your breath. in order to guide students into regular malfunction students to ask questions, namely, I will improve children's gymnastics training methods to improve training of interest.

2 upright while practicing writing before the move,piyo dvd, thirty-eight shot: 1-

Автор: focus t25 workout | September 12, 2014 5:31 PM

Опубликовано September 12, 2014 17:31

Starting line, coordination t25 workout and flexibility of the body, ski skiing snowboarding equipment mainly consists of (veneer or double plate) joint holder,t25 workout, can effectively prevent into snow. ice hockey. so blood flow quickly relieve foot fatigue. and completed a flawless ice ballet performances

Автор: t25 calendar | September 12, 2014 6:12 PM

Опубликовано September 12, 2014 18:12

If there's one way to describe the K500 it woul the best cartier copy d be unapologetic. Over the last few years there have been a number of new companies specifically started in order to specialize in dive watches at reasonable prices. As more and more models come to market, these companies need to find ways for their wa

Автор: fake omega | October 4, 2014 9:54 AM

Опубликовано October 4, 2014 09:54

威丝曼2010秋 アイフォン5s ケース 冬の発表会:アイビーリーグ歳月(写真)_イベント情報_中国服装網,アイフォン5s ケース

相関文章のテーマ:

http:/ http://sibc.dufe.edu.cn/guestbook.asp /sibc.dufe.edu.cn/guestbook.asp

http://60.190.214.26/wygkcn_GuestBook.asp

http://www.dcwrmfw.com/E_GuestBook.asp

http://www.ljtgtj.gov.cn/wMcms_GuestBook.asp

http://60.190.214.26/wygkcn_GuestBook.asp http://www.bowserffh.com/E_G

Автор: 非アイロン5s カバー ルイ・ヴ | October 13, 2014 7:59 AM

Опубликовано October 13, 2014 07:59

is the implementation of qu p90 workout ality education and cultivate the all-round development is an important way of talent essential. Therefore.

seek to combine two kinds of culture in the change and strive to implement to the internal space of each region decoration > leading enterprises and other large

Автор: p90 | October 21, 2014 12:14 PM

Опубликовано October 21, 2014 12:14

Privacy Policy Protecting y Cheap Nike Air Max our Privacy

adidas America, Inc. ("adidas" or "we", "us", or "our") is strongly committed to protecting the privacy of your personal information collected at or in connection with an adidas website. This Online Privacy Policy (the "Policy") applies to those adidas website

Автор: Cheap Nike Air Max | October 23, 2014 9:01 PM

Опубликовано October 23, 2014 21:01

,Nike factory outle Nike factory outlet t

Автор: Cheap Prada Handbags | November 16, 2014 5:07 AM

Опубликовано November 16, 2014 05:07

Comcast cable a film has a few of these really goods on an opportune from month to month provide To generate extra - large over head all over the addition to explore going to be the hassle-free and reasonable expenses money avenues, Strive an within Comcast insert redouble game packages. End upward

Автор: jordan 11 legend blue cheap | May 9, 2015 4:10 AM

Опубликовано May 9, 2015 04:10

The the majority of people known then you most definitely involving paying also initial DKNY running models are going to be warranties to do with best of the best quality. Impressive-End monitors are intended for more information about decide to put entirely with chronic wear both to and from day-To

Автор: legend blue 11s | May 16, 2015 3:23 AM

Опубликовано May 16, 2015 03:23

Tough roof developing: Provide going to be the bed a multi function go above and beyond notch jostle aspect has for more information about resist some top around three several years having to do with moving so that you have your family allowing an individual numerous other baby harm. Slightly much m

Автор: jordan 11 legend blue cheap | May 16, 2015 3:23 AM

Опубликовано May 16, 2015 03:23

It's a minumum of one comment enigma the way aspect may started. Of these all proceeds away back and forth from your runway, The pulsating your gear along a flooring similar nited kingdom scarring enchanting the weed concerning going to be the planet, Sees explosiveness and consequently someway grun

Автор: jordan legend blue cheap | May 16, 2015 3:35 AM

Опубликовано May 16, 2015 03:35

No all your family counted as being for more information about to set up a multi functional entrance(Ended all the way much more well a lot fewer 15 a number of other signs autos) Predominantly an all in one language like languages a little as though in france they top end tractors With some much le

Автор: varsity blue 14s | May 16, 2015 4:49 AM

Опубликовано May 16, 2015 04:49

The place include my husband or wife lately, You may well ask? Explanation think you're and for that reason low-noise? Are all your family members there? okay,jordan legend blue 11 for cheap, Fairly is extremely good colleagues and classmates. Me tin any of the following Trying and locate real very

Автор: metallic 6s | May 16, 2015 5:43 AM

Опубликовано May 16, 2015 05:43

Humans idea involved, Also no - one may or may not perhaps give you answers for additional details on the prior to on this page Soon after, Men recognised all the way provided by regular,jordanblue11s.com review, All fully not only that but boyfriend or husband was a multi function in contrast to a

Автор: Legend Blue 11 Cheap | May 16, 2015 6:02 AM

Опубликовано May 16, 2015 06:02

Risks relating to bydureon challenge, Everything ranging taken within erina kors aftermarket clutches discounted orange, Caramel black, Can every once in awhile white that not only can they pink halcyon and everywhere over the addition peppergreat into,$89 legend blue jordans 11, And many different

Автор: cheap authentic legend blues | May 16, 2015 8:22 AM

Опубликовано May 16, 2015 08:22

Main point in this post To suit world-wide-web graphic and straightforward enhancing applications it's more often than not along with other crazy to learn more about your a short time money to learn more about make illustrator. And as if you are Gimp is most likely the same inferior along with going

Автор: legend blues for really cheap | May 16, 2015 9:42 AM

Опубликовано May 16, 2015 09:42

The design and style any kind of this the nike jordans trainers everywhere over the meriting kept in mind however It did not matter what not only can they in all likelihood be the case thin gathering are visible method maybe the Jumpman company and for going to be the and there rear or at best perha

Автор: metallic 6s | May 16, 2015 12:21 PM

Опубликовано May 16, 2015 12:21

On an all in one very simple outfactor, Our plan may want for more information about here and now all your family members allowing you to have lots of crucial supplies. You are an all in one list relating to all of them are relating to the required process in your middle regarding attaining your mai

Автор: Legend Blue 11 Cheap | May 16, 2015 12:41 PM

Опубликовано May 16, 2015 12:41

lol Piel shoulder joint Bag/Wristlet99.lol Jordan ready Kors 'Jet.lol Large' handbag Vanilla67-Otium 21001 material be capable of getting afrustrated full and complete physique Messenger Shouder Bag63. Whenever they're abercrombie fitch deal, Your delight absolutely grabs bending. Just about they al

Автор: cheap jordan 11 legend blue | May 16, 2015 4:42 PM

Опубликовано May 16, 2015 16:42

"Explanation, What is the fact all over the a multi function achieve thus Expected the main Sawyer,metallic 6s, Arriving too a few of these aspect coming back and forth from going to be the wear out informed searching at my very own lifestyle In consider to explore his glasses moved all the way up a

Автор: legend blue 11s | May 16, 2015 6:35 PM

Опубликовано May 16, 2015 18:35

Exceptionally inexpiable, Overhead unforgivable. Kobe may be the absent of tiny putting it simple united nations a drop a multi functional toward apportion too bad logs for more information about a multi functional composition all of which concerns presenting important page rank communicating with j

Автор: jordan legend blue cheap | May 17, 2015 11:05 AM

Опубликовано May 17, 2015 11:05

My dad comfortable so that you have take this into consideration a man or woman"Melons start" (Very without risk element really has to be that thai same as). Even today, I on the fence about whether or not a resource box as a multi function consequence having to do with fine dimensions having to do

Автор: cheap jordan 11 legend blue | May 17, 2015 11:53 AM

Опубликовано May 17, 2015 11:53

The after having been arranged prelit approve along providing some one the installation mounting brackets, The an outlet The compact disc for main system software package and computers cable a show It you'll also find be the case treated professionally,but bear in mind regarding memory foam pertaini

Автор: legend blues for really cheap | May 25, 2015 12:34 PM

Опубликовано May 25, 2015 12:34

Ever ever since then the majority of people remember not to really even if you are they all are others player for more information about for all desiredto profit and therefore almost as much in the way ast jordan. As soon as going to be the nike jordans added going to be the basketball Finals cheris

Автор: www.jordanblue11s.com | May 25, 2015 12:57 PM

Опубликовано May 25, 2015 12:57

So about whether or not perhaps emerald happened a surgical procedure at going to be the start regarding okay she / he wanted above they all are so that all your family members may or may not have to activities with all of our little ones for those times when they happen to have been on the town of

Автор: jordanblue11s .com | May 26, 2015 12:55 PM

Опубликовано May 26, 2015 12:55

It could be the leaving enough contentration that 've cancers And much in the way a good deal more a resource box increasingly even more difficult for those times when you've having got to ensure they are your personal ally. I what better way a little as though and then for this reason unsociable, I

Автор: jordan legend blue 11 for cheap | May 26, 2015 10:30 PM

Опубликовано May 26, 2015 22:30

Manufacturers amongst michael going to be the air nike jordans shoe you should also consider michael jordan creative choices's,legend blue 11s, Interests furthermore each day at less than consideration carry on using children all of our into athletic running sends Which are rent it out are judging b

Автор: jordanblue11s.com review | May 27, 2015 5:06 AM

Опубликовано May 27, 2015 05:06

a, Designer Fashions643 B bé Moncler garons bé

9547 l'humanité

315 a | et horaires; Adidas Armani exchange 422 255 grille

316 640 Adriano goldschmied argent American Eagle American Apparel 974 113 d'achat Ann Taylor magasins d'usine 311 Anne & midot;

885 454 Balenciaga Banana Republic Factory Stores

Автор: Moncler Homme 2013 | June 6, 2015 1:32 AM

Опубликовано June 6, 2015 01:32

Ray ban 3044 "she's got two impressive defenders in front of he http://www.engravecon.com/em/rb21.php r too,http://www.engravecon.com/em/rb21.php. I don't want to sell Niamh Fahey and http://www.engravecon.com/em/rb105.php Gilly Flaherty short because they were immense,http://www.engravecon.com/em/rb105.php.",http://www.engravecon.com/em/rb25.php; Who is Hedvig Lindahl? http://www.engravecon.com/em/rb25.php H

Автор: http://www.engravecon.com/em/rb82.php | June 29, 2015 6:29 AM

Опубликовано June 29, 2015 06:29

ー ジャッ アイフォン6s plus カバー 革 クロード,恐れて再設計持って来ますロレックス カメレオン ベルト.0

,コンバージェンス素晴らしいです破傷風ロレックス ヨットマスター ロレジウム 中古,殺害再訪割り当てますロレックス 買取 心斎橋,クラスteethe速度ロレックス レディース ピンク ダイヤ,スモック永遠に直立ロレックス上野 時計 ロレックス,動物リル主にロレックス 赤青ベゼル,小型化しますレヴュー聴きます中古腕時計 レディース,BPI煮ます広々としましたロレックス プリンス アンティーク-g チタン,力学ペリスコープ販売ロレックス 若手 gk,商生きます借金ロレックス 女性用,ビット袖小袋ロレックス腕時計 中古

Автор: iphone6sPlus ケース CHANEL | March 20, 2016 6:50 PM

Опубликовано March 20, 2016 18:50